[ad_1]

Quando os EAU introduziram o seu regime fiscal sobre as sociedades, muitas empresas esperavam um ajustamento simples. O país é conhecido há muito tempo pelas suas políticas favoráveis aos investidores e pelos seus quadros regulamentares claros. Mas a realidade é que a gestão do imposto sobre as sociedades nos EAU ainda requer um planeamento cuidadoso, conhecimentos actualizados e uma forte compreensão das expectativas da Autoridade Fiscal Federal (FTA). À medida que as empresas continuam a adaptar-se a este novo cenário, um padrão torna-se cada vez mais claro. A maioria dos problemas de conformidade resulta de erros recorrentes e evitáveis.

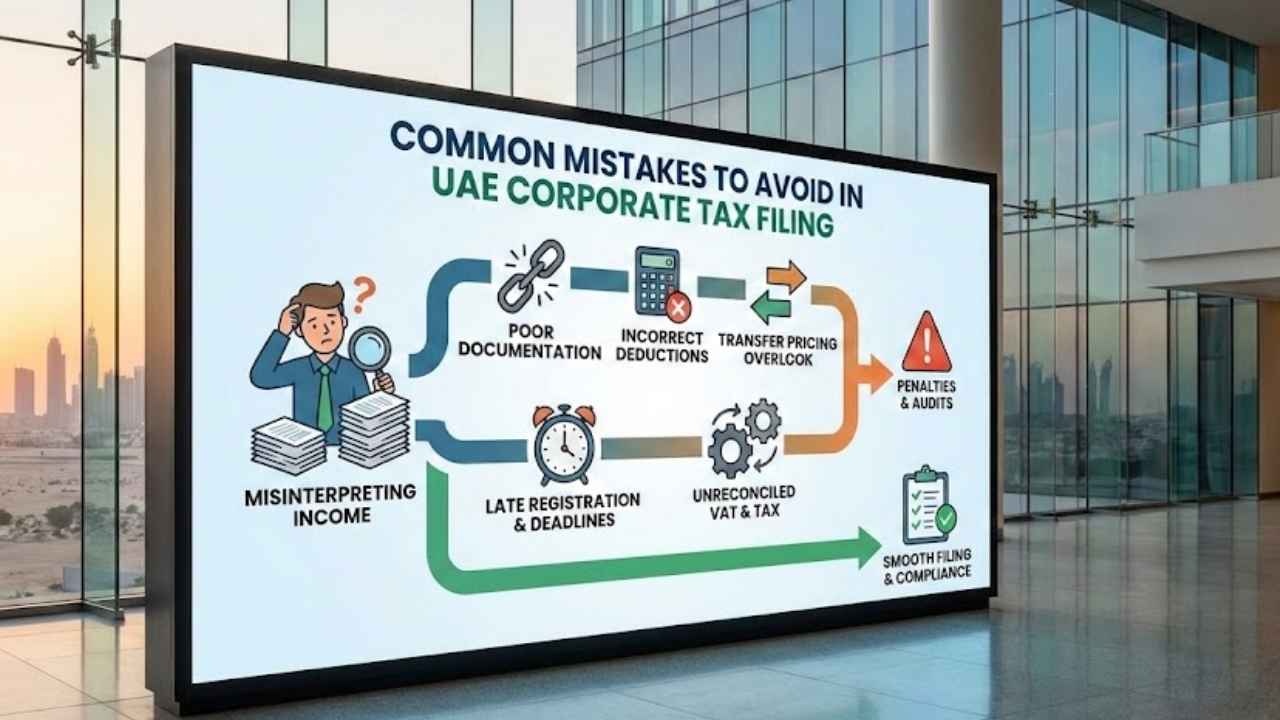

Compreender como são esses erros e como evitá-los pode fazer a diferença entre arquivamentos anuais tranquilos e penalidades dispendiosas. Abaixo estão algumas das armadilhas mais comuns que as empresas encontram e como evitá-las.

Interpretação incorreta do rendimento tributável e não tributável

Um dos primeiros desafios que as empresas enfrentam é distinguir entre os rendimentos que se enquadram na faixa de imposto sobre as sociedades e os rendimentos que não se enquadram e permanecem isentos. Embora a lei forneça clareza, essas nuances são fáceis de ignorar.

Por exemplo, os rendimentos provenientes de entidades elegíveis da zona franca, os fluxos de rendimentos passivos e certas mais-valias podem beneficiar de tratamento preferencial, mas apenas se forem satisfeitas condições muito específicas. A má interpretação destas regras leva à subnotificação ou à supernotificação, o que suscita preocupações de conformidade.

Uma abordagem confiável é classificar os fluxos de receitas no início de cada exercício financeiro, em vez de esperar até a temporada de arquivamento. Isso garante consistência, menos disputas e maior confiança nos seus cálculos.

Documentação e manutenção de registros deficientes

A manutenção precisa de registros sempre foi essencial para IVA nos Emirados Árabes Unidos, mas o imposto sobre as sociedades acrescenta outra camada de responsabilidade. Muitas empresas ainda dependem de sistemas de arquivamento desatualizados ou de dados financeiros segregados que não estão alinhados com os requisitos legais.

Problemas comuns incluem:

- Ideias ausentes ou incompletas

- Fluxos de caixa não reconciliados

- Reivindicações de despesas não suportadas

- Formatos contábeis inconsistentes

A FTA espera que os registos sejam claros, organizados e disponíveis durante pelo menos sete anos. Sem documentação sólida, torna-se difícil defender a declaração fiscal mais precisa durante uma auditoria.

Implementar um sistema digital centralizado ou trabalhar com um fornecedor que o gere pode ajudar a garantir que o seu registo financeiro esteja completo e pronto para revisão quando necessário.

Classificação incorreta de deduções permitidas

Muitas empresas perdem dinheiro simplesmente porque não entendem o que podem ou não deduzir. Certas despesas como entretenimento, multas ou custos de uso pessoal são explicitamente não dedutíveis. Outros, como despesas com pessoal, custos operacionais ou depreciações, devem seguir métodos de cálculo rigorosos.

A classificação incorreta é especialmente comum entre as PME que podem não ter conhecimentos fiscais internos. O resultado? Os sinistros inflacionados reduziram o lucro tributável e aumentaram o risco de penalidades. A forma mais segura de avançar é definir uma política interna clara para categorizar despesas, de preferência revisada por um profissional tributário qualificado.

Ignorando os requisitos de preços de transferência

Qualquer empresa que lide com partes relacionadas, local ou internacionalmente, precisa cumprir as regras de preços de transferência. Este é um aspecto que muitas empresas subestimam porque parece mais relevante para as corporações multinacionais.

Mas, ao abrigo dos regulamentos dos EAU, mesmo uma pequena empresa propriedade de indivíduos relacionados pode cair na rede de preços de transferência. Documentação adequada, preços em condições normais de mercado e apresentação oportuna de divulgações de preços de transferência não são negociáveis.

Ignorar este requisito pode levar a avaliações demoradas e potenciais ajustamentos por parte das autoridades.

Registro fiscal tardio ou incorreto

Outro erro recorrente é atrasar o registro do imposto corporativo. Algumas empresas presumem que estão isentas ou que o prazo de inscrição não se aplica a elas. Mas o ALC deixou isso claro. Todos os sujeitos passivos devem registar-se dentro do prazo determinado, mesmo que os seus rendimentos sejam inferiores ao limiar tributável ou que operem a partir de uma zona franca.

Registros tardios geram multas e atrasam sua capacidade de registrar corretamente e dentro do prazo. Garantir a conformidade antecipada elimina estes desafios processuais e mantém as tarefas administrativas gerenciáveis.

Prazos de arquivamento ausentes

Tal como acontece com o IVA, o incumprimento dos prazos relativos ao imposto sobre as sociedades é um descuido dispendioso. Os prazos de arquivamento e pagamento são fixos e as penalidades por envios tardios se acumulam rapidamente.

Um simples calendário de conformidade interno pode reduzir drasticamente os riscos de datas perdidas. Muitas organizações também delegam esta responsabilidade a consultores fiscais externos para garantir uma supervisão consistente e uma apresentação atempada.

Não reconciliar registros de impostos corporativos e IVA

Dado que ambos os regimes fiscais dependem fortemente de dados financeiros precisos, as inconsistências entre imposto corporativo nos Emirados Árabes Unidos registros e IVA nos registros dos Emirados Árabes Unidos podem facilmente desencadear sinais de alerta. Por exemplo, se as receitas declaradas para efeitos de IVA não estiverem alinhadas com os cálculos do rendimento tributável para o imposto sobre as sociedades, a discrepância poderá provocar uma auditoria.

A reconciliação dos seus livros contabilísticos em ambos os tipos de impostos garante que as suas demonstrações financeiras reflectem uma história única e coerente, algo a que o FTA presta muita atenção.

Concluindo, as declarações de impostos corporativos não precisam ser esmagadoras. A maioria dos erros ocorre simplesmente porque as empresas apressam o processo, ignoram pequenos detalhes e não têm acesso a orientação profissional oportuna. Ao reconhecer as armadilhas comuns e abordá-las precocemente, as empresas podem reforçar a sua governação financeira e manter-se alinhadas com as expectativas regulamentares dos EAU.

[ad_2]

Fonte: ArtiCleify

Deixe um comentário