Negócios

A fotografia mais bonita de Sebastião Salgado: a reconstrução do Vale do Rio Doce

Homenagear e celebrar a trajetória do pai, Sebastião Salgado, um dos mais importantes e premiados fotógrafos brasileiros, sempre esteve entre as missões do cineasta Juliano Salgado, de 50 anos. Em 2014, o filme O Sal da Terra, coproduzido por Juliano e que retrata parte da carreira do artista das lentes, foi indicado ao Oscar de melhor documentário.

Mas foi sua entrada no Instituto Terra, criado em 1998 pelo casal Sebastião e Lélia Wanick Salgado, que possivelmente seja a maior forma de reconhecimento ao legado de sua família. A principal ação de Juliano foi conseguir buscar a atenção de financiadores internacionais para contribuir na preservação da região do Vale do Rio Doce, em Minas Gerais.

O filho de Sebastião e Lélia nasceu em 1974, em Paris, período em que seus pais viviam no exílio, durante o regime militar. No período em que permaneceu na Europa, Juliano acompanhou, à distância, o desenvolvimento da organização social que buscava resgatar a vegetação em parte da Mata Atlântica. Em 2017, retornou ao Brasil e mergulhou de vez nas ações de recuperação ambiental naquele local, que é uma área de escassez hídrica.

“Quando cheguei, o instituto estava em um momento em que precisava se reencontrar. A gente já sabia recuperar nascentes de águas em propriedades perto de nossa sede, mas tínhamos perdido o foco sobre grandes projetos”, diz Juliano, em entrevista ao NeoFeed. “E nós encontramos um modelo de desenvolvimento alternativo, baseado na integração da agricultura com a ecologia.”

Em dezembro de 2023, ele assumiu a presidência do Instituto Terra e assegurou recursos para o desenvolvimento ambiental da região. A principal iniciativa foi o aporte de € 13 milhões do banco de desenvolvimento alemão KfW para recuperar 4,2 mil nascentes e garantir renda para 2 mil famílias por meio da implementação de programas agroflorestais em, inicialmente, quatro municípios do entorno do Rio Doce.

“Durante cinco anos teremos recursos para realizar esse trabalho que vai dar uma nova perspectiva de vida para essas pessoas”, afirma Juliano. “Queremos fazer essa transformação agroecológica e regenerar esse vale, que está totalmente devastado, social e economicamente.”

O raciocínio do presidente da organização é de que, quando há a volta da água nesses locais, o desenvolvimento acontece por ali. “É como se a terra aumentasse. De um casal que mal se sustentava, por exemplo, a gente começa a ver uma mudança de renda, com várias culturas sendo plantadas”, explica. “Isso muda a mentalidade dessas pessoas, que entendem a importância de adotar novas tecnologias.”

Uma das etapas do trabalho é justamente apresentar in loco aos financiadores o resultado das ações implementadas. “É muito importante mostrar a quem está financiando quem é a pessoa beneficiada com essa transformação, a partir da água que voltou. Esses fazendeiros, que tiveram suas rendas ampliadas em 30%, têm muito orgulho de contar suas histórias”, diz ele.

Um desses passeios na região foi com executivos da Asiatan, uma empresa chinesa fabricante de couro, que, desde a pandemia, têm aplicado US$ 120 mil por ano no projeto. Além do desenvolvimento da região, o instituto tem trabalhado para aumentar o reflorestamento em sua própria área, em Aimorés (MG).

A maior parte dos 2,5 mil hectares da sede da ONG é destinada à Reserva Particular de Patrimônio Cultural (RPPN) e, por ali, já foram plantadas mais de 3 milhões de árvores de 330 espécies. Com apoio da seguradora suíça Zurich, recentemente o instituto adquiriu uma área de plantio de 1,7 mil hectares para ampliar o trabalho. Entre as companhias que têm contribuído para financiar esse trabalho estão a XP Investimentos e a dona do TikTok no Brasil.

Educação ambiental

Em 2025, Juliano trabalhará para concluir a captação de US$ 120 milhões, que vai garantir a revitalização de mais 1 mil nascentes, chegando a 5,2 mil. São esperados novos recursos do KfW e da Zurich, além de outros financiadores.

Parte desse valor também vai ser usada na educação ambiental dos moradores locais. As ações educacionais serão feitas em parceria com a Fundação Dom Cabral (FDC). “A gente vai restaurar água, recuperar nascentes, implementar educação ambiental para crianças e formar jovens como ativistas ambientais”, diz o presidente do Instituto Terra.

Juliano também conta que há conversas com empresas brasileiras para financiar o projeto, principalmente da indústria alimentar. “Eles estão interessados em resgatar uma cadeia de produção de carne oriunda do reflorestamento. É uma mudança de paradigma.”

Foto de Sebastião Salgado sobre a área do Instituto Terra (Foto: Sebastião Salgado/Divulgação)

Área de floresta do Instituto Terra (Foto: Divulgação)

Nascente recuperada do Vale do Rio Doce pelo Instituto Terra (Foto: Divulgação)

A ideia é transformar 6 mil hectares de agroflorestas e ainda convencer fazendeiros a buscar apoio para mudar mais 12 mil hectares. Com essas ações, o instituto pretende impactar diretamente 25 mil pessoas, incluindo sete mil crianças, daquela região mineira. A expectativa é de que o novo programa já esteja em operação durante a realização da COP30, que será em novembro deste ano, em Belém (PA), quando Juliano pretende apresentar dados sobre o trabalho na região.

Com as nascentes recuperadas e os pastos desenvolvidos, é possível desenvolver programas de criação de gado, cultivo de cacau, café, outras culturas, além de silvicultura (manejo de florestas e produção de madeira). “Por isso é importante recuperar as reservas legais, aumentar suas biodiversidades e fazer ali grandes corredores ecológicos”, explica Juliano.

“Quando a gente conseguir transformar o Rio Doce, e os vizinhos começarem a transformar suas fazendas, a exportar seus produtos certificados, vamos levar esse modelo para outros lugares do Brasil. E a gente vai provar que essa transformação funciona. Vamos ter orgulho do Vale da transformação”, afirma.

O mérito de Sebastião e Lélia, na visão de Juliano, foi dar visibilidade a essa questão ambiental quando o tema não era pauta das grandes corporações nem estava presente nas conversas nos corredores da Faria Lima.

“Eles são inspiradores. Além de serem grandes artistas reconhecidos no mundo, também são visionários. Os dois sempre defenderam que natureza e humanidade precisam estar integradas.”

Perspectivas de que a economia brasileira perca força diante de juros elevados, moeda mais fraca e inflação mais alta levaram o Ibovespa a encerrar o ano passado com queda de 10,36%, apesar de um desempenho econômico robusto. O PIB de 2024, ainda a ser divulgado, deve fechar em 3,49%, segundo projeções do Focus. Excluindo 2021, ano de recuperação pós-pandemia, esse será o maior crescimento desde 2010. Agora, as preocupações do mercado voltam-se para os impactos na economia real.

A dinâmica econômica projetada para este ano exige maior cautela na bolsa, segundo analistas e investidores. O maior risco, alerta o BTG Pactual, recai sobre as empresas domésticas. Essas companhias devem enfrentar uma forte desaceleração nos lucros, com crescimento projetado de apenas 8%, após uma alta de 29% no ano passado.

Em contrapartida, exportadoras (excluindo Vale e Petrobras) devem apresentar um crescimento de lucro de 44%, revertendo a queda de 33% registrada em 2024, impulsionadas principalmente pela depreciação do real.

Além da dependência do mercado interno, a exposição à Selic deve pressionar ainda mais os balanços das empresas domésticas. De acordo com o BTG, 48% do endividamento total dessas companhias é atrelado à Selic, contra apenas 18% no caso das produtoras de commodities.

O banco também destaca que varejistas de alimentos, eletrônicos e eletrodomésticos possuem alavancagem elevada, amplamente vinculada à Selic. A mesma dinâmica afeta algumas construtoras voltadas para alta renda e locadoras de veículos, setores que devem enfrentar maior pressão em 2025.

“Considerando a incerteza macroeconômica, acreditamos que, daqui para frente, é mais apropriado trabalhar com um cenário de inflação mais alta, taxas de juros elevadas e menor crescimento do PIB”, diz o Santander em relatório.

Essa visão mais cautelosa também se reflete nas carteiras de algumas das principais gestoras. A Ibiuna Investimentos, por exemplo, tem concentrado seu portfólio em empresas com baixa ou nenhuma alavancagem, poder de proteção de margens e perfil exportador.

“Nomes alavancados financeiramente, com fraca geração de caixa e/ou com substanciais programas de investimentos são observados com cautela e devem apresentar resultados desapontadores no curto e médio prazo”, destacou a gestora em carta a investidores.

Mesmo com a aprovação do pacote fiscal às vésperas do recesso parlamentar, o mercado avalia que os cortes de gastos serão insuficientes para conter o endividamento público. A projeção é de que a dívida/PIB alcance 84% em 2026, um aumento de 12 pontos percentuais em quatro anos.

Para a Ibiuna, o cenário doméstico é “relativamente claro”. “Sem uma correção de rumo na política pública de gastos, devemos observar um processo contínuo de deterioração nas variáveis econômicas, como crescimento e inflação, com impactos negativos sobre investimentos, inadimplência, confiança e taxa de desemprego.”

Nesse contexto, até mesmo a tese de que a bolsa está barata, amplamente defendida nos últimos anos, começa a ser questionada.

Com juros reais de longo prazo em 7%, inflação de 5,5% e crescimento projetado de 1%, o BTG calcula que o P/L alvo para o Ibovespa seria de 6,3 vezes, o que colocaria o índice em 90 mil pontos, 25% abaixo do nível atual.

Contudo, em um cenário otimista, com juros reais caindo para 5%, inflação na meta de 3% e crescimento de 3%, o Ibovespa poderia alcançar 179 mil pontos, assumindo um P/L de 12,6 vezes. Para os analistas, porém, esse cenário ainda está distante.

“Considerando o elevado endividamento, as altas taxas de juros e a deterioração fiscal acelerada, a única maneira de estabilizar ou melhorar os preços dos ativos seria por meio de mudanças estruturais no orçamento, algo altamente improvável neste momento”, afirma.

Tradicionalmente, a virada de ano traz uma onda de otimismo ao mercado. No início de 2025, porém, é a cautela que dá o tom.

Com uma ação executiva anunciada na segunda-feira, 6 de janeiro, o presidente dos Estados Unidos, Joe Biden, dificultou – e muito – a realização de uma das principais promessas de campanha do presidente eleito e seu sucessor, Donald Trump: a de acelerar a exploração de petróleo e gás na costa americana.

O anúncio de Biden, a duas semanas da posse de Trump, proíbe permanentemente novos arrendamentos de petróleo e gás para perfurações offshore ao longo de toda a Costa Leste, no leste do Golfo do México e no litoral dos estados de Washington, Oregon e Califórnia, além de partes do norte do Mar de Bering, no Alasca, numa área que corresponde a 253 milhões de hectares de águas marítimas americanas.

“Minha decisão reflete o que as comunidades costeiras, empresas e banhistas sabem há muito tempo: que a perfuração nessas costas pode causar danos irreversíveis a lugares que prezamos e é desnecessária para atender às necessidades energéticas de nossa nação”, disse Biden, em um comunicado. “Não vale a pena os riscos.”

Na prática, a medida protegeria o litoral dos EUA, incluindo o Golfo do México, contra futuros derramamentos de óleo e contra a adição de mais poluição de combustíveis fósseis à atmosfera.

“Olha, é ridículo. Vou ‘desbani-lo’ imediatamente”, reagiu Trump em uma entrevista de rádio horas após o anúncio de Biden. Mas anular a ação de seu antecessor não será tão simples como parece à primeira vista.

Para não correr o risco de ver a medida revogada no primeiro dia do novo presidente na Casa Branca, Biden recorreu a uma legislação antiga, de 1953, a Lei de Terras da Plataforma Continental Externa, que dá aos presidentes ampla autoridade para retirar as águas federais de futuros arrendamentos e desenvolvimento de petróleo e gás.

A mesma lei não dá aos presidentes autoridade explícita para revogar a ação e colocar as águas federais de volta ao status anterior. Com isso, após tomar posse, Trump terá de aprovar uma lei no Congresso autorizando a revogação antes de ele próprio assinar um decreto confirmando a mudança.

Como dispõe de maioria na futura configuração da Câmara e do Senado, o presidente eleito em tese não deverá ter dificuldades de reverter a ação executiva de Biden – mas sofrerá o desgaste político de insistir numa decisão polêmica.

“Esta é uma decisão vergonhosa destinada a se vingar politicamente do povo americano que deu ao presidente Trump um mandato para aumentar a perfuração e reduzir os preços do gás”, escreveu num post no X a nova secretária de imprensa de Trump, Karoline Leavitt.

“Fique tranquilo, Joe Biden vai falhar e nós vamos perfurar, baby, perfurar”, acrescentou Leavitt, repetindo o bordão usado pelos republicanos desde 2008 e ressuscitado por Trump na reta final de campanha – “drill, baby, drill”, em inglês -, numa atualização do discurso negacionista da mudança do clima do republicano, que havia glorificado o carvão na campanha presidencial anterior.

O bordão, por sinal, foi citado pela primeira vez em 2008 pela candidata republicana à vice-presidência Sarah Palin, ex-governadora do Alasca, durante debate pela vice-presidência com o então candidato a vice Joe Biden – que levou 17 anos para dar o troco.

Propostas divergentes

A ação executiva expõe a gritante diferença de propostas das áreas de energia e clima que Biden e Trump defenderam durante a campanha presidencial.

Enquanto o atual presidente prometia expandir os investimentos em transição energética verde, Trump reforçava sua intenção de ampliar perfuração de petróleo e gás como fontes de energia adicional.

Apesar do ruído político causado pela medida, analistas de energia afirmam que a mudança não fará muita diferença na produção de petróleo dos EUA – que, por sinal, estabeleceu novos recordes sob Biden.

“Não vejo essa medida como tendo qualquer impacto real na oferta, exportações e importações dos EUA”, disse Tom Kloza, chefe global de análise de energia do Serviço de Informações sobre Preços do Petróleo. Segundo ele, existem muitas plataformas offshore que bombeiam petróleo no Golfo do México e as que estão em operação ficam fora do alcance da ação executiva assinada por Biden.

A ironia é que Trump, enquanto presidente, também se moveu para proibir a perfuração offshore. Em 2020, durante o primeiro mandato, estendeu a proibição de futuras perfurações de petróleo no Golfo Oriental e a expandiu para incluir as costas atlânticas de três estados: Flórida, Geórgia e Carolina do Sul.

A dúvida é se a decisão de Biden vai estimular um acirramento do discurso negacionista de Trump quanto ao clima e à energia verde. A equipe de transição do republicano já começou a traçar planos para reverter os principais elementos do legado climático de Biden.

As ações incluem a retirada dos EUA do acordo climático de Paris – algo que Trump fez em seu primeiro mandato. Eles também prometeram reverter as regulamentações que favorecem veículos elétricos e híbridos e aprovar projetos da Costa do Golfo para liquefazer e enviar gás natural para o exterior, agora ameaçados pela ação executiva de Biden.

Embora Trump tenha prometido matar a lei climática de Biden, seus generosos créditos fiscais de energia limpa estão levando à construção de novas fábricas de veículos elétricos e de plantas solares, beneficiando as economias dos estados controlados pelos republicanos.

Outra peça enorme do quebra-cabeça de energia é a eletricidade, que está em alta demanda à medida que inteligência artificial, data centers e instalações de fabricação de energia entram em operação. Muitas das maiores empresas de tecnologia prometeram usar energia nuclear de carbono zero.

“Todo mundo tem visto a política energética através das lentes das últimas duas décadas, com os republicanos a favor dos combustíveis fósseis e os democratas, da energia limpa e da política climática”, afirma Neil Chatterjee, que atuou como presidente da Comissão Federal de Regulamentação de Energia no primeiro governo Trump. “Acho que estamos prestes a entrar em um novo capítulo.”

A confiança é como um cristal delicado: uma vez quebrado, os fragmentos nunca se encaixam como antes. A primeira trinca aconteceu em março. O ministro da Fazenda, Fernando Haddad, abandonou a meta de superávit fiscal primário crescente em 2025 e 2026. A nova meta, a margem tolerância e os gastos fora da meta passaram a ser mais dois anos de déficit.

O cristal se espatifou de vez em novembro. Um anúncio em cadeia nacional destacou mais as medidas expansionistas do que qualquer intenção de controlar gastos, contrair a política fiscal, ou reduzir o crescimento acelerado da dívida pública.

A confiança na política fiscal não será mais a mesma, a não ser que aconteça uma mudança política muito inesperada.

A consequência foi a mudança total na expectativa dominante para a inflação, taxa de juros e a desvalorização da taxa de câmbio.

A mediana das respostas para as próximas 16 reuniões do Copom passaram a apontar uma taxa Selic efetiva de 14,5% em 2025 e 13,1% em 2026.

A esta taxa Selic e ao nível atual da dívida pública bruta, a despesa com juros da dívida pública fica projetada em R$ 1,23 trilhão em 2025 e R$ 1,32 trilhão em 2026, isso em um cenário de taxa de câmbio estável.

Ao se somar o resultado fiscal primário deficitário consensual do momento, o cenário se torna um déficit fiscal nominal em torno de 10,2% do PIB em 2025 e de 10,4% em 2026.

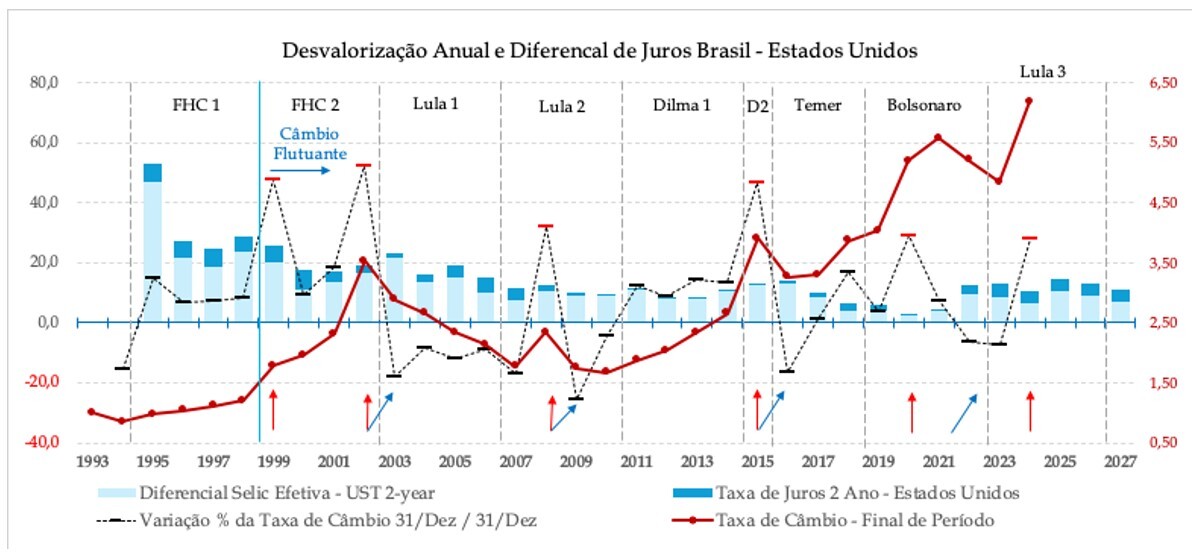

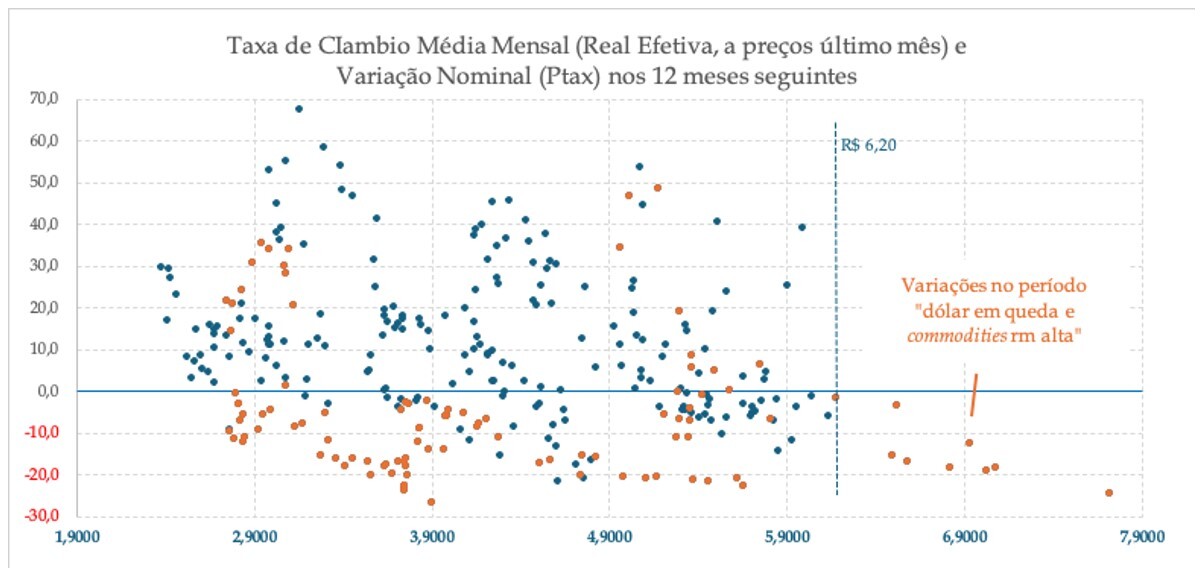

A grande questão é: qual a taxa de câmbio devemos esperar para o fim de 2025? É conhecido o aforismo que a taxa de câmbio existe para deixar os economistas modestos, mas podemos combinar o histórico passado e as condições objetivas atuais para organizar probabilidades.

O argumento de quem espera que o câmbio aprecie para o entorno de R$ 6 combina o seu nível depreciado, em termos efetivos, e a resposta de política monetária que deve retornar a Selic a níveis vistos somente no início dos anos 2000. O histórico e as condições objetivas apontam para a fraqueza desse argumento.

A taxa de câmbio nominal se desvalorizou em 15 dos 25 anos do regime de câmbio flutuante, mas devemos desconsiderar o período de “dólar em baixa e commodities em alta”, vigente entre o final de 2002 até os seus estertores com o grande estímulo chinês em 2009 e 2010, na sequência da Grande Crise Financeira de 2008.

A exclusão significa retirar cerca de 100 dos 300 meses do regime de câmbio flutuante. Os 200 meses remanescentes registraram depreciação nominal em 75% das ocasiões, sem qualquer relação com o nível da taxa de câmbio real efetiva.

As condições objetivas na economia global são tão (ou mais) desfavoráveis para a taxa de câmbio brasileira.

Nota: a taxa efetiva de câmbio ajusta a taxa de câmbio nominal pelo diferencial de inflação nos dois países. A base é o último mês disponível. Fonte: Mont Capital

Fonte: Mont Capital

Fonte: Mont Capital

O presidente Donald Trump quer tornar o investimento para produzir nos Estados Unidos “irresistível” por meio de tarifas de importação, impostos baixos, uma super-desregulamentação e a rápida adoção de novas tecnologias como a inteligência artificial.

O dólar pode se valorizar porque a economia americana realmente se torna “irresistível”, ou por um possível super-aquecimento, déficit público excessivo e a possível alta da inflação elevarem a curva de juros dos Estados Unidos.

As condições objetivas brasileiras de desaceleração no crescimento e mais dois anos de déficit nominal na casa de 10% do PIB (acima de R$ 1,3 trilhão) vão exigir um ajuste no resultado fiscal primário de grandes proporções (R$ 300-400 bilhões), algo improvável no “modo reeleição” que deve vigorar daqui em diante. A parte que exige maior modéstia é na magnitude a se esperar para a depreciação.

De novo, um histórico cria âncoras para a discussão. Os 300 meses de variação anual da taxa de câmbio mostraram depreciações praticamente meio a meio acima e abaixo da taxa Selic efetiva do mesmo período (abaixo inclui as apreciações).

Caso se considere somente as 200 ocasiões fora do período “dólar em baixa e commodities em alta” passamos para 65% de depreciações acima da taxa Selic efetiva no período.

Ao acrescentarmos 14,5% a R$ 6,20 temos R$ 7,10. A variação de considerar o diferencial da Selic sobre o juro de dois anos nos Estados Unidos (14,5% – 4,5%) leva a R$ 6,80. A depreciação superou o diferencial de juros Brasil-Estados Unidos em 73% das ocasiões fora do período “dólar em baixa e commodities em alta”.

Neste cenário de fragmentos de cristal mal encaixados, e provavelmente sem conserto, somado às referências acima, devemos pensar na taxa de câmbio ao final deste ano mais para R$ 7 do que para R$ 6.

*Marcelo Petersen Cypriano é economista-chefe e estrategista da Mont Capital Gestão de Recursos. Teve passagem como economista sênior no Itaú Asset Management e no BankBoston e atuou como economista-chefe no Banco Original e como economista-consultor da KPC Gestão de Patrimônio

Fluminense garante classificação antecipada para 2ª fase da Copinha

Haddad descarta elevar IOF para conter saída de dólares

Brasil anuncia entrada da Indonésia como membro pleno do Brics

da Redação | Jovem Pan

O fiasco de Bill Ackman

Jovem Pan | Jovem Pan

-

Entretenimento7 meses atrás

Entretenimento7 meses atrásda Redação | Jovem Pan

-

Negócios5 meses atrás

Negócios5 meses atrásO fiasco de Bill Ackman

-

Entretenimento5 meses atrás

Entretenimento5 meses atrásJovem Pan | Jovem Pan

-

Tecnologia8 meses atrás

Tecnologia8 meses atrásLinguagem back-end: veja as principais e guia completo sobre!

-

Empreendedorismo8 meses atrás

Empreendedorismo8 meses atrás5 maneiras de garantir acolhimento às mães na empresa

-

Tecnologia8 meses atrás

Tecnologia8 meses atrásLinguagem de programação Swift: como programar para IOS!

-

Entretenimento8 meses atrás

Entretenimento8 meses atrásGisele Bündchen arrecada R$ 4,5 milhões para vítimas de enchentes no RS

-

Negócios7 meses atrás

Negócios7 meses atrásAs duas vitórias da IWG, dona de Regus e Spaces, sobre o WeWork: na Justiça e em um prédio em SP