Negócios

Qual é o dólar esperado para este ano: mais para R$ 6 ou para R$ 7?

A confiança é como um cristal delicado: uma vez quebrado, os fragmentos nunca se encaixam como antes. A primeira trinca aconteceu em março. O ministro da Fazenda, Fernando Haddad, abandonou a meta de superávit fiscal primário crescente em 2025 e 2026. A nova meta, a margem tolerância e os gastos fora da meta passaram a ser mais dois anos de déficit.

O cristal se espatifou de vez em novembro. Um anúncio em cadeia nacional destacou mais as medidas expansionistas do que qualquer intenção de controlar gastos, contrair a política fiscal, ou reduzir o crescimento acelerado da dívida pública.

A confiança na política fiscal não será mais a mesma, a não ser que aconteça uma mudança política muito inesperada.

A consequência foi a mudança total na expectativa dominante para a inflação, taxa de juros e a desvalorização da taxa de câmbio.

A mediana das respostas para as próximas 16 reuniões do Copom passaram a apontar uma taxa Selic efetiva de 14,5% em 2025 e 13,1% em 2026.

A esta taxa Selic e ao nível atual da dívida pública bruta, a despesa com juros da dívida pública fica projetada em R$ 1,23 trilhão em 2025 e R$ 1,32 trilhão em 2026, isso em um cenário de taxa de câmbio estável.

Ao se somar o resultado fiscal primário deficitário consensual do momento, o cenário se torna um déficit fiscal nominal em torno de 10,2% do PIB em 2025 e de 10,4% em 2026.

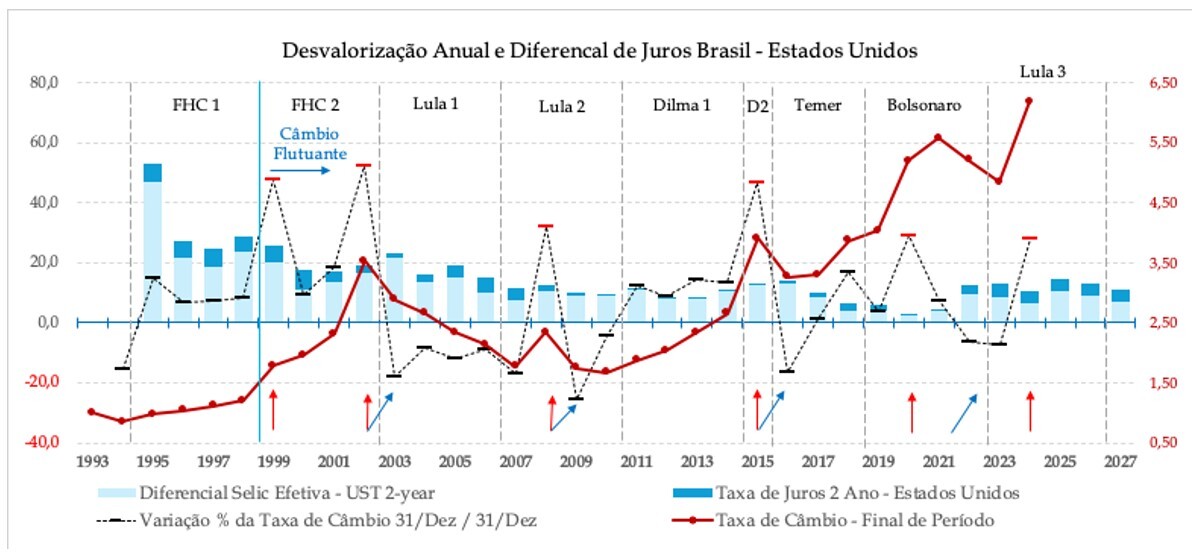

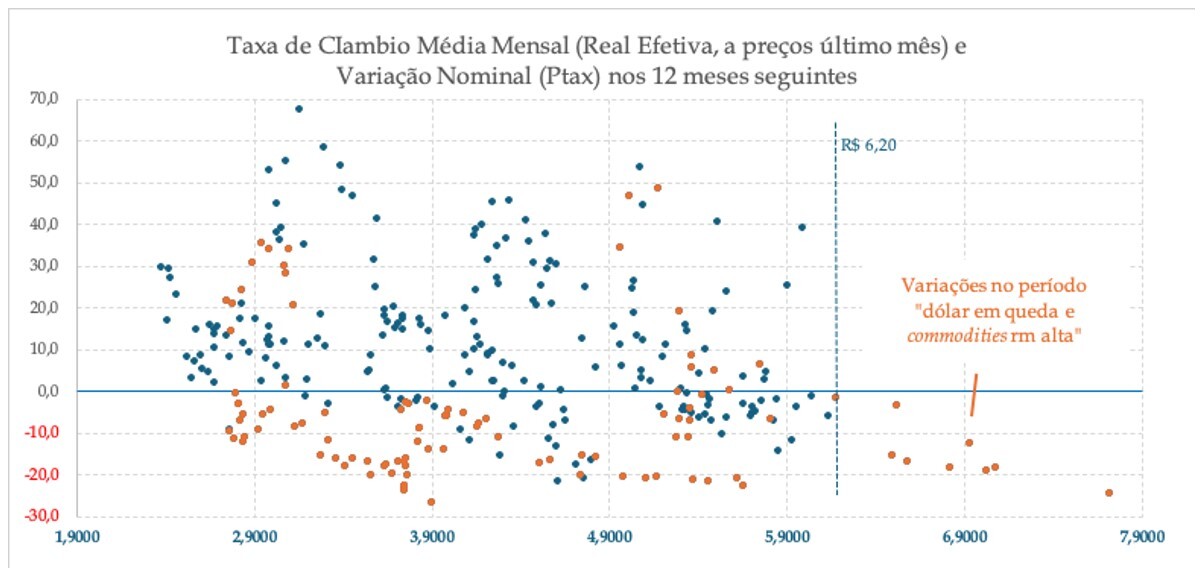

A grande questão é: qual a taxa de câmbio devemos esperar para o fim de 2025? É conhecido o aforismo que a taxa de câmbio existe para deixar os economistas modestos, mas podemos combinar o histórico passado e as condições objetivas atuais para organizar probabilidades.

O argumento de quem espera que o câmbio aprecie para o entorno de R$ 6 combina o seu nível depreciado, em termos efetivos, e a resposta de política monetária que deve retornar a Selic a níveis vistos somente no início dos anos 2000. O histórico e as condições objetivas apontam para a fraqueza desse argumento.

A taxa de câmbio nominal se desvalorizou em 15 dos 25 anos do regime de câmbio flutuante, mas devemos desconsiderar o período de “dólar em baixa e commodities em alta”, vigente entre o final de 2002 até os seus estertores com o grande estímulo chinês em 2009 e 2010, na sequência da Grande Crise Financeira de 2008.

A exclusão significa retirar cerca de 100 dos 300 meses do regime de câmbio flutuante. Os 200 meses remanescentes registraram depreciação nominal em 75% das ocasiões, sem qualquer relação com o nível da taxa de câmbio real efetiva.

As condições objetivas na economia global são tão (ou mais) desfavoráveis para a taxa de câmbio brasileira.

Nota: a taxa efetiva de câmbio ajusta a taxa de câmbio nominal pelo diferencial de inflação nos dois países. A base é o último mês disponível. Fonte: Mont Capital

Fonte: Mont Capital

Fonte: Mont Capital

O presidente Donald Trump quer tornar o investimento para produzir nos Estados Unidos “irresistível” por meio de tarifas de importação, impostos baixos, uma super-desregulamentação e a rápida adoção de novas tecnologias como a inteligência artificial.

O dólar pode se valorizar porque a economia americana realmente se torna “irresistível”, ou por um possível super-aquecimento, déficit público excessivo e a possível alta da inflação elevarem a curva de juros dos Estados Unidos.

As condições objetivas brasileiras de desaceleração no crescimento e mais dois anos de déficit nominal na casa de 10% do PIB (acima de R$ 1,3 trilhão) vão exigir um ajuste no resultado fiscal primário de grandes proporções (R$ 300-400 bilhões), algo improvável no “modo reeleição” que deve vigorar daqui em diante. A parte que exige maior modéstia é na magnitude a se esperar para a depreciação.

De novo, um histórico cria âncoras para a discussão. Os 300 meses de variação anual da taxa de câmbio mostraram depreciações praticamente meio a meio acima e abaixo da taxa Selic efetiva do mesmo período (abaixo inclui as apreciações).

Caso se considere somente as 200 ocasiões fora do período “dólar em baixa e commodities em alta” passamos para 65% de depreciações acima da taxa Selic efetiva no período.

Ao acrescentarmos 14,5% a R$ 6,20 temos R$ 7,10. A variação de considerar o diferencial da Selic sobre o juro de dois anos nos Estados Unidos (14,5% – 4,5%) leva a R$ 6,80. A depreciação superou o diferencial de juros Brasil-Estados Unidos em 73% das ocasiões fora do período “dólar em baixa e commodities em alta”.

Neste cenário de fragmentos de cristal mal encaixados, e provavelmente sem conserto, somado às referências acima, devemos pensar na taxa de câmbio ao final deste ano mais para R$ 7 do que para R$ 6.

*Marcelo Petersen Cypriano é economista-chefe e estrategista da Mont Capital Gestão de Recursos. Teve passagem como economista sênior no Itaú Asset Management e no BankBoston e atuou como economista-chefe no Banco Original e como economista-consultor da KPC Gestão de Patrimônio

Bolsa de valores em queda, dólar em alta e juros reais nas alturas. Apesar do cenário econômico desfavorável no ano passado, a indústria brasileira de fundos de investimentos encerrou 2024 com uma captação líquida positiva de R$ 60,67 bilhões. Foi o melhor saldo desde 2021, revertendo quase toda a saída líquida de R$ 61,9 bilhões registrada em 2023.

O movimento foi impulsionado principalmente pelos fundos de renda fixa, que se beneficiaram da retomada da alta de juros pelo Banco Central. Essa classe de fundos registrou a maior captação de sua história, com entrada de R$ 242,98 bilhões, superando o recorde anterior de R$ 240,97 bilhões, de 2021.

“É uma realidade muito atraente para ativos de baixo risco, que estão oferecendo retornos elevados. Esse movimento reflete o patamar atual da taxa de juros”, afirma Pedro Rudge, sócio-fundador da Leblon Equities e diretor da Anbima.

Dentro da categoria de renda fixa, uma parcela significativa dos recursos foi direcionada para fundos de crédito. Os fundos de classificação livre, em especial, responderam por R$ 156,20 bilhões da captação. Além da alta dos juros, a valorização desses fundos foi favorecida pelo fechamento dos spreads de crédito — a diferença entre a remuneração de títulos privados e públicos. Com essa redução, os títulos privados se valorizaram, impulsionando as cotas dos fundos e alimentando o fluxo de entrada.

Esse movimento foi ainda mais expressivo nos fundos de debêntures de infraestrutura. Isentos de imposto de renda, esses produtos ganharam destaque diante da incidência dos come-cotas em fundos exclusivos e de maiores restrições na emissão de títulos incentivados, como CRIs e CRAs.

Com os spreads já comprimidos e menor espaço para ganhos via marcação a mercado, os gestores de crédito adotaram uma postura mais cautelosa. Sem poderem apostar na abertura dos spreads, muitos aumentaram o caixa para proteção e buscaram instrumentos de renda fixa alternativos com melhor relação risco-retorno. A principal escolha foram os FIDCs, que atingiram uma captação recorde de R$ 113,47 bilhões em 2024, quase o triplo do registrado no ano anterior.

Os FIDCs, fundos de crédito estruturados, operam principalmente na antecipação de recebíveis, podendo ter lastro em relações comerciais entre empresas ou em crédito pessoal, como consignado e saques-aniversários do FGTS.

“Tem ocorrido uma grande desintermediação bancária, com o mercado financeiro ganhando espaço na concessão de crédito via FIDCs. As plataformas digitais também têm facilitado a venda desses produtos, ampliando as opções de investimento”, explica Rudge.

Por outro lado, parte do dinheiro que migrou para a renda fixa veio de fundos multimercados, que tiveram o pior ano da história, com saídas de R$ 357,7 bilhões em 2024. Esse número foi amplificado pelo desmonte de fundos exclusivos, amplamente classificados como multimercados. Mas grandes gestoras também enfrentaram resgates significativos. Um levantamento do BTG Pactual, que considerou apenas os multimercados “puro sangue”, revelou saídas próximas de R$ 100 bilhões, contra cerca de R$ 60 bilhões em 2023.

José Cassiolato, sócio da RGW Investimentos, atribui o movimento ao fraco desempenho dos principais representantes da classe. “A retomada dos multimercados dependerá de uma melhora na performance. Grandes gestores decepcionaram nos últimos dois anos, reduzindo a atratividade desses fundos. Com os resgates, as gestoras perderam receita, tendo que enxugar suas equipes.”

Os fundos de ações também contribuíram negativamente para a indústria, com resgates de R$ 10 bilhões em 2024. Foi o quarto ano consecutivo sem captação expressiva. Embora muitos especialistas enxerguem oportunidades na bolsa, o investidor só deve retornar quando os resultados começarem a aparecer — e o consenso é de pessimismo.

“É um cenário muito desafiador para a renda variável. Não há nenhum gatilho para atrair o investidor local. Também não vejo o estrangeiro voltando, com o dólar forte por mais tempo sob o governo Donald Trump”, diz Marcelo Mello, CEO da SulAmerica Investimentos.

Enquanto isso, a perspectiva para 2025 é de continuidade da captação nos fundos de renda fixa, impulsionados pela alta da Selic, que deve subir de 12,25% para 15%, segundo projeções de mercado.

Na frente de crédito privado, o aumento do risco devido aos juros elevados e os spreads ainda comprimidos devem reduzir o potencial de retorno no início do ano. “Mas a entrada deve ganhar força ao longo de 2025, conforme os spreads se normalizarem”, avalia Mello.

Cassiolato também vê o atual patamar de juros como favorável para os fundos de crédito, ainda que os retornos possam ficar ligeiramente abaixo do CDI. Uma possível saída líquida desses fundos, ele observa, ocorreria apenas com um aumento significativo no apetite por risco, direcionando investidores para a bolsa e multimercados. Para isso, seria necessária uma melhora nas condições econômicas.

“No final do ano, a discussão política deve ganhar força. Caso surja um candidato viável e com postura diferente [para a eleição presidencial de 2026], a percepção de risco pode mudar rapidamente. Por enquanto, o que está precificado é a continuidade da leniência do governo com os gastos”, diz Rudge.

Negócios

Howard Marks volta a se preocupar com uma bolha 25 anos depois. A diferença é que hoje tudo é tech

Quando se olha para o desempenho do S&P 500 e das principais companhias de tecnologia dos Estados Unidos nos últimos anos, fortemente puxados pelo frenesi causado pelo advento da inteligência artificial (IA), invariavelmente surge a pergunta: estamos diante de uma bolha?

Esse é o tema do mais recente memorando escrito por Howard Marks, cofundador da Oaktree Capital, gestora que conta atualmente com US$ 205 bilhões. Para ele, existem muitos paralelos em relação ao que foi visto em episódios passados com a situação atual (que guarda algumas peculiaridades).

Publicado na terça-feira, 7 de janeiro, o aclamado gestor volta a um tema que abordou há 25 anos, a bolha que se formava no mercado em torno das ações de tecnologia, internet e e-commerce. Na ocasião, ele falou da irracionalidade que tomava conta dos investidores em torno desses temas e sua insustentabilidade, algo que rapidamente se mostrou acertado.

Agora, com muitos temendo paralelos com aqueles tempos, Marks voltou ao tema (algo que já tinha abordado em evento a investidores brasileiros no ano passado), elencando alguns desenvolvimentos que exigem cautela e atenção.

Um deles tem a ver com o otimismo que tem prevalecido nos mercados desde o final de 2022. Marks destaca que o S&P 500 registrou altas de 26% e 25% em 2023 e 2024, respectivamente, movimento poucas vezes visto na história.

Em tempos de bolha, o mercado se mostra extremamente otimista. Especialmente quando se tratam de novidades, como foi o caso no começo dos anos 2000, com o surgimento das primeiras empresas ligadas à internet, e agora, com a IA.

E aí surge o chamado FOMO, fear of missing out, o “medo de ficar de fora”, resultando num comportamento irracional por parte dos investidores, que pode vir acompanhado de uma adoração acrítica dessas empresas e das tecnologias que estão trazendo ao público. Para Marks, mais do que um cálculo quantitativo, uma bolha é uma questão psicológica.

“As bolhas estão invariavelmente associadas a novos desenvolvimentos”, escreveu Marks. “Se atentar à história [de algum ativo] pode servir como uma amarra, mantendo um grupo fundamentado em terra firme. Mas quando algo é novo, o que quer dizer que não tem história, então não há nada para moderar o entusiasmo.”

Segundo o gestor, o entusiasmo sendo aplicado na atual novidade, a IA, e a extensão desse entusiasmo para outras áreas da indústria da tecnologia, é um fator para se olhar com atenção.

Marks destaca também o valuation acima da média das empresas do S&P 500 e o fato de muitas companhias estarem sendo negociadas a múltiplos maiores do que seus pares em outras partes do mundo.

Esse ponto casa com outro sinal levantado por Marks, da impressão de que as companhias do grupo das Magníficas Sete – Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta e Tesla – continuarão sendo bem sucedidas por muitos anos, como apontam os múltiplos em que são vendidas. Ele cita o caso da Nvidia, que apresenta múltiplo na casa de 30 vezes.

Marks afirma que perenidade não é algo simples de se obter, especialmente no ramo da tecnologia, em que novos nomes podem superar muito rapidamente os incumbentes do presente. Ele lembra os casos de Xerox, Kodak e Polaroid, que já foram grandes nomes do S&P 500 e hoje não fazem parte do índice.

“Nas bolhas, os investidores tratam as empresas líderes – e pagam pelas suas ações – como se essas empresas certamente permanecerão líderes durante décadas. Alguns sim e outros não, mas mudanças parecem ser mais a regra do que a perenidade”, diz ele.

Contrapontos

Apesar de ver questões que o preocupam, Marks destacou alguns contrapontos. O primeiro é que o P/E (preço sobre o lucro, na sigla em inglês) do S&P 500 está “alto, mas não insano”. “Os mercados, embora caros e talvez ‘espumosos’, não me parecem malucos”, diz trecho do memorando.

O segundo contra-argumento de Marks é que as Magníficas Sete são “empresas incríveis”, o que pode justificar múltiplos elevados. Segundo ele, são empresas de escala, dominantes em seus mercados e apresentam altas margens.

“E como os seus produtos se baseiam mais em ideias do que em metal, o custo marginal de produção de uma unidade adicional é baixo, o que significa que a sua rentabilidade marginal é invariavelmente elevada”, diz.

Outro ponto que Marks levanta é que ele ainda não ouviu a frase “não existe preço muito alto”. Essa frase volta para a questão da psicologia e do FOMO.

“Sempre que ouço ‘não há preço demasiado elevado’ ou uma das suas variantes – um investidor mais disciplinado poderia dizer: ‘claro que há um preço demasiado elevado, mas ainda não chegámos lá’ – considero que é um sinal claro de que uma bolha está se formando”, diz trecho do memorando.

Se há uma característica comum aos chamados titãs da tecnologia, é o pragmatismo. E Mark Zuckerberg, fundador e CEO da Meta, não foge ao script.

Enquanto Joe Biden mandava nos EUA, ele seguiu tocando a sua empresa no ritmo da banda dos democratas. Agora que o poder mudou de lado, Zuck, que tinha Donald Trump como desafeto e que chegou a ser ameaçado pelo agora presidente eleito de “prisão perpétua” se conseguisse provar que a Meta estava atrapalhando a eleição dos EUA, resolveu dançar ao som dos republicanos.

Num vídeo postado em suas redes sociais, o CEO da Meta – que criou e controla duas das maiores redes sociais do mundo, o Facebook e o Instagram – anunciou na terça-feira, 7 de janeiro, que a Meta está encerrando a checagem de fatos e removendo as restrições à expressão no Facebook e no Instagram, num gesto comemorado ruidosamente por simpatizantes de Trump.

O cavalo de pau de Zuckerberg reforçou uma tendência que começou a crescer após a eleição presidencial dos Estados Unidos, em novembro: o apoio maciço do Vale do Silício ao novo presidente, que toma posse no próximo dia 20.

Seu gesto foi visto como uma aproximação definitiva de Zuckerberg a Trump. No vídeo, o bilionário afirmou que os verificadores de fatos serão substituídos por um protocolo semelhante ao da plataforma X de Elon Musk, desafeto que Zuck já chamou para a briga no octógono.

Esse novo protocolo deixa a cargo dos próprios usuários a tarefa de acrescentar correções às publicações que possam conter informações falsas ou enganosas.

“Vamos voltar às nossas raízes e nos concentrar em reduzir erros, simplificar nossas políticas e restaurar a liberdade de expressão em nossas plataformas”, disse Zuckerberg, no vídeo. “Chegamos a um ponto em que há muitos erros e muita censura, as recentes eleições também parecem um ponto de inflexão cultural para mais uma vez priorizar o discurso.”

O argumento de Zuckerberg é a liberdade de expressão. Pode até ser, mas é certo que o magnata da tecnologia está bem preocupado com o seu negócio. Adaptando o famoso bordão do republicano, que repete à exaustão o “America first”, pode-se dizer que para Zuckerberg o lema é “Business first”.

Numa mostra dos novos tempos, a Meta ainda anunciou Joel Kaplan, um republicano conhecido por intermediar a relação da companhia com os conservadores, como novo presidente de assuntos globais da holding e a nomeação de Dana White – presidente do Ultimate Fighting Championship (UFC) e famoso trumpista – para integrar seu conselho de administração.

Zuckerberg busca se aproximar de Trump para proteger sua holding de problemas regulatórios que se arrastam desde 2020, como o caso antitruste contra a Meta em andamento na Comissão Federal de Comércio.

A alegação é de que as aquisições do Instagram e do WhatsApp deram à Meta um monopólio ilegal sobre as redes sociais que aniquilaram a concorrência. Google, Amazon e Apple também têm processos ativos, mas têm resistido a pressões por leis antitruste no Congresso. Ter o presidente como desafeto, definitivamente, não ajuda.

Em novembro, um dia antes do Dia de Ação de Graças, o CEO da Meta jantou com Trump em Mar-a-Lago e o presenteou com um par de óculos inteligentes Meta Ray-Ban. Desde então, a Meta doou US$ 1 milhão para o fundo inaugural de Trump.

A Meta foi apenas a última das big techs do Vale do Silício a aderir ao novo presidente dos EUA. Amazon.com e Uber Technologies, bem como o CEO da OpenAI, Sam Altman, anunciaram doações semelhantes para o fundo inaugural de Trump.

Conflito de interesses

A adesão de Zuckerberg – que em 2021 suspendeu as contas de Trump no Facebook e Instagram após a invasão do Capitólio dos EUA em 6 de janeiro por seus apoiadores – tem enorme peso político para o novo presidente.

Além do dono da Meta, o novo presidente atraiu ao menos 14 nomes de peso de empresários e capitalistas de risco ligados à indústria tech ao seu governo, onde vão ocupar cargos-chave e de consultoria – de Elon Musk, o dono da Tesla e do SpaceX, que vai chefiar o Departamento de Eficiência Governamental, a Paul Atkins, CEO da consultoria de gerenciamento de risco Patomak Global Partners, que vai presidir à SEC, a comissão de valores mobiliários do mercado americano.

A extensa lista vai se espalhar por várias áreas do governo. David Sacks (sócio da Craft Ventures, gestora de VC, e ex-diretor de operações do PayPal), foi nomeado o “czar” da Casa Branca para inteligência artificial (IA) e criptoativos.

Já gestora de venture capital Andreessen Horowitz emplacou dois sócios na nova administração: Scott Kupor, nomeado diretor do Escritório de Gestão de Pessoas, e Sriram Krishnan, que será consultor político sênior para inteligência artificial no Escritório de Política Científica e Tecnológica da Casa Branca.

Outros nomes de peso incluem Ken Howery (co-fundador do Pay Pal), que será o embaixador dos EUA na Dinamarca. Emil Michael, ex-diretor de negócios da Uber e COO da Klout, vai ocupar o cargo de subsecretário de Defesa para Pesquisa e Engenharia.

Esse time de pesos-pesados do setor tech está levantando dúvidas sobre potenciais conflitos de interesse na futura administração Trump. Um caso chama a atenção: a nomeação de Jared Isaacman como novo administrador da Nasa.

Isaacman, um bilionário que fundou a Shift4 Payments, uma empresa de processamento de pagamentos, foi astronauta da SpaceX de Elon Musk, que comemorou sua nomeação.

Há também a dúvida se Trump vai ceder às pressões de seu “dream team” para manter o programa de visto H-1B para trabalhadores qualificados. A plataforma de Trump contra a imigração prometia limitar ou reduzir ao mínimo a emissão desses vistos – usados pela indústria tech para atrair especialistas do mundo inteiro, em especial indianos.

Musk foi o primeiro a defender não a limitação, mas a ampliação dos vistos. Os motivos vão além do conhecimento que esses especialistas podem trazer ao setor – esses trabalhadores chegam para ganhar salários mais baixos que os americanos que exercem a mesma função.

Independentemente de como a questão do visto H-1B será resolvida, ela mostra como podem surgir problemas entre a base tradicional de Trump, que o apoia há muito tempo, e os líderes de tecnologia que começaram a subir na hierarquia no círculo próximo do futuro presidente.

Em relação à possibilidade de influenciar Trump, Musk já desponta como a maior ameaça. Desde o dia da eleição, o bilionário dono da Tesla tem se hospedado em uma casa de campo em Mar-a-Lago, passando a palpitar, em redes sociais, sobre temas alheios ao seu futuro cargo no governo.

Nos últimos dias, Musk atraiu a ira de líderes europeus ao manifestar apoio a um partido de extrema-direita antes das eleições na Alemanha, acusando o primeiro-ministro britânico de ter sido cúmplice de crimes de estupros na época em que era procurador-geral, além de denunciar juízes na Itália e criticar a Comissão Europeia.

“Há dez anos, se alguém nos tivesse dito que o proprietário de uma das maiores empresas de redes sociais do mundo apoiaria um novo movimento reacionário internacional e interviria diretamente nas eleições, incluindo na Alemanha, quem teria imaginado isso?”, questionou o presidente francês, Emmanuel Macron.

Em busca de 12º título da Copinha, Corinthians bate o Rio Branco

O que a trilha do dinheiro de 2024 diz sobre o futuro da indústria de fundos

Lula agradece Catar por sediar Cúpula da Aliança Global contra a Fome

da Redação | Jovem Pan

O fiasco de Bill Ackman

Jovem Pan | Jovem Pan

-

Entretenimento7 meses atrás

Entretenimento7 meses atrásda Redação | Jovem Pan

-

Negócios6 meses atrás

Negócios6 meses atrásO fiasco de Bill Ackman

-

Entretenimento5 meses atrás

Entretenimento5 meses atrásJovem Pan | Jovem Pan

-

Tecnologia8 meses atrás

Tecnologia8 meses atrásLinguagem back-end: veja as principais e guia completo sobre!

-

Empreendedorismo8 meses atrás

Empreendedorismo8 meses atrás5 maneiras de garantir acolhimento às mães na empresa

-

Tecnologia8 meses atrás

Tecnologia8 meses atrásLinguagem de programação Swift: como programar para IOS!

-

Entretenimento8 meses atrás

Entretenimento8 meses atrásGisele Bündchen arrecada R$ 4,5 milhões para vítimas de enchentes no RS

-

Negócios7 meses atrás

Negócios7 meses atrásAs duas vitórias da IWG, dona de Regus e Spaces, sobre o WeWork: na Justiça e em um prédio em SP