Negócios

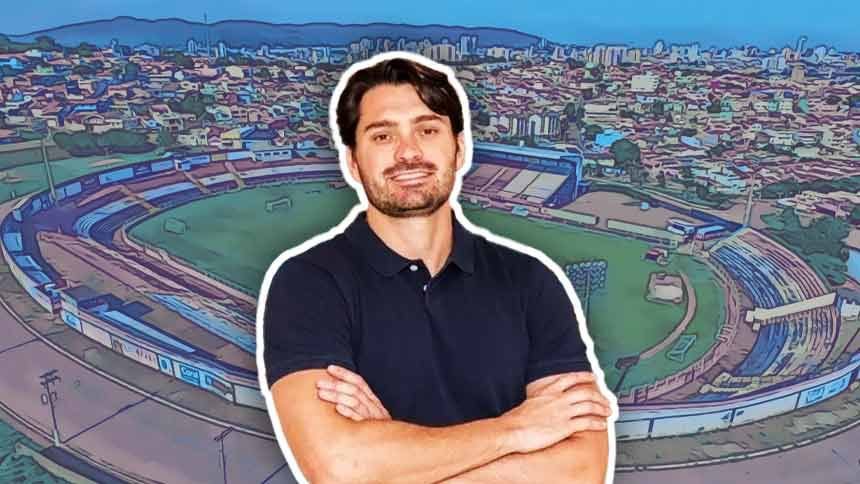

SAF não existe para dar lucro, mas para criar valor, diz Pedro Mesquita, da Exa Capital

A criação da Lei da Sociedade Anônima de Futebol (SAF), em 2021, trouxe à tona um novo modelo societário para adequar os clubes brasileiros, a maioria endividado e gerido de forma amadora, aos desafios mercadológicos e financeiros de um negócio que movimenta R$ 53 bilhões na economia do País, de acordo com a consultoria EY.

Em três anos, os clubes geridos por SAF já começam a ocupar espaço relevante na elite do futebol nacional. Oito dos 20 clubes da Série A do Campeonato Brasileiro, o mais rentável, adotaram esse modelo: América (MG), Atlético (MG), Bahia, Botafogo, Cruzeiro, Cuiabá, Fortaleza e Vasco da Gama, além do Red Bull Bragantino, que se tornou clube-empresa.

E quem teve participação relevante nesse processo foi Pedro Mesquita, CEO e sócio do gestora Exa Capital, criada, neste ano, para investir em negócios do esporte, agro e real este – a ambição é chegar a R$ 5 bilhões sob gestão em dois anos.

Quando ainda era chefe do banco de investimento da XP, Mesquita assessorou, em dezembro de 2021, o Cruzeiro na venda de 90% das ações da SAF para o grupo comandado por Ronaldo Fenômeno – hoje, o clube mineiro foi vendido para Pedro Lourenço, dono do Supermercados BH.

“Clube de futebol é um ativo no qual se investe como num ativo escasso, semelhante a um quadro de um grande pintor”, afirma Mesquita, nesta entrevista ao NeoFeed. “Para valorizá-lo, o investidor precisa gerar receita para pagar as dívidas do clube, contratar jogadores e ganhar títulos. Essa criação de valor é o que dará retorno ao investidor na eventual venda desse clube.”

No início do mês, a Exa assinou um Memorando de Entendimento (MoU) para aquisição de 90% da SAF do Paulista, de Jundiaí – tradicional clube do interior paulista, campeão brasileiro da Série C (2001) e da Copa do Brasil (2005), mas que está afundado em dívidas e disputando o equivalente à quinta divisão do futebol estadual.

A dívida potencial do Paulista, 80 vezes equivalente à receita anual – que assustaria qualquer investidor de outro setor da economia -, não preocupa Mesquita. “Quanto pior a situação de um clube, maior é o valor que se pode criar dentro de um ativo, principalmente se ele tem potencial, como o Paulista”, assegura o empresário, para quem a dinâmica de negócio no futebol é diferente.

A tendência, diz o empresário, é que a maioria dos clubes virem SAF, por causa do modelo profissional de gestão, que gera resultados no campo, incluindo títulos. “Os clubes grandes, endividados, vão perceber que as chances de caírem para a Série B vão aumentar cada vez mais.”

Leia, a seguir, trechos da entrevista, na qual também abordou o mercado externo e a invasão das bets, as casas de apostas, no futebol:

A compra do Paulista de Jundiaí pelo modelo SAF ainda não está concluída. O que falta para a Exa assumir o controle?

Não chegamos na parte final do contrato porque ainda estamos “abrindo as gavetas” para ver o tamanho da dívida. Não sabemos ao certo, mas a dívida gira em torno de R$ 80 milhões por ano, sendo que o faturamento anual não passa de R$ 1 milhão. Ou seja, é uma dívida que precisa ser renegociada, ou via recuperação judicial ou outro instrumento. Mas já definimos os termos para a compra e estamos no processo de diligência, que vai demorar uns quatro meses para concluir. Só depois saberemos o aporte que tem de ser feito.

A maioria dos clubes grandes que viram SAF tem uma dívida gigantesca. Por que são esses os que mais atraem interesse de investidores, como seu fundo?

Como fundo, não vou ser hipócrita, nosso objetivo é obter retorno – e ele virá a partir do que se investe e se consegue extrair de valor no longo prazo. Basicamente, é uma situação na qual, pelo fato de o clube estar endividado, é possível fazer um bom negócio. Renegociar uma dívida envolve um risco muito grande. E tem a questão que o atual processo de virar SAF no futebol brasileiro ainda é muito novo. A SAF acaba sendo a última opção para os clubes endividados.

Veja alguns trechos da entrevista com Pedro Mesquita, CEO da Exa Capital

Já temos nove times da Série A do Campeonato Brasileiro sob o modelo de SAF ou de clube-empresa. Qual é a tendência no médio prazo?

Vislumbro que, no médio e longo prazo, a maioria das SAFs – não digo todas – terá mais sucesso do que a maioria dos clubes sem SAF. Isso vai criar um desequilíbrio, o que vai fazer com que mesmo os clubes que não estão numa situação tão difícil comecem a olhar a SAF com outros olhos.

Em que sentido?

Na média, as SAFs tendem a ter muito mais sucesso que o modelo associativo. Temos dois bons exemplos: o Red Bull Bragantino, que adotou uma gestão privada diferente da SAF e já se solidificou na Série A, é um deles. Outro é o Bahia, clube que sempre figurou entre a primeira e a segunda divisão, e hoje como SAF dificilmente vai voltar a disputar rebaixamento. A tendência é de os clubes grandes, endividados, olhando esse movimento, percebam que as chances de caírem para a Série B vão aumentar cada vez mais.

Como é o cenário do modelo semelhante ao de SAF no exterior?

Lá fora o futebol já é privado. Entre os grandes clubes do mundo, apenas dois – Real Madrid e Barcelona – continuam como associação. O Real já é uma associação “quase SAF”, com uma gestão muito boa. O Barcelona é, vamos dizer, um pouco mais bagunçado em relação a dívidas e desempenho. Todo o resto é privado. O campeonato de maior sucesso do mundo, a Premier League (Inglaterra), que tem maior faturamento e os maiores craques, é inteiramente privado.

A lei da SAF foi criada em 2021. O que impede um clube brasileiro de ir além e fazer IPO?

A lei brasileira autoriza fazer IPO de qualquer ativo privado, inclusive de uma SAF. A grande questão é se há demanda de investidores por IPO de um clube de futebol. No mundo todo, há poucos clubes que são abertos em bolsa, é muito raro [o Borussia Dortmund, finalista da Liga dos Campeões em 2023/24, é um exemplo].

Por quê?

Porque o clube de futebol não é um ativo que vai te gerar lucro. Basicamente, quanto mais receita, mais Ebitda, mais investimento no próprio futebol. A tendência é que todos os clubes fiquem no “zero a zero” – esse é o caso de um clube bem administrado, pois o objetivo é ser competitivo e contratar bons jogadores. A questão é a valorização do ativo.

A valorização do ativo então se sobressai em relação ao lucro no futebol?

Costumo comparar um clube de futebol com o quadro de um grande pintor. Quanto melhor o pintor, quanto mais escasso o ativo, maior é a demanda. Então, quanto maior o clube, maior sua torcida, maior a demanda de investidores. Ou seja, os grandes valores – os grandes clubes – são escassos. Então é uma teoria de escassez, muito mais do que uma teoria de geração de lucro.

Como o investidor de bolsa entende essa lógica?

Ele vai olhar o lucro, mas não tem lucro… Como assim? Ele vai ser dono de um bem, de uma pequena parte de um ativo escasso. Porque a grande atratividade de ser dono de um ativo é poder explorar as sinergias que aquele ativo te gera. Já um sócio super minoritário não consegue extrair isso. Por isso que não existe demanda, nem no mundo nem aqui, de IPO de clube de futebol.

Quais são os principais impulsionadores para um clube gerido por SAF passar a dar lucro para o investidor e títulos para a torcida? Existe uma receita?

Essa é a grande questão. O torcedor acha que o clube que virou privado vai dar lucro. Nenhum clube grande no mundo dá lucro, ou quase nenhum. Clube de futebol é criação de valor. No limite, o clube vai usar o lucro do ano para reinvestir no próprio clube, e não para gerar dividendo. Torcedor tem de entender que o investidor compra um clube para que esse ativo se valorize e, um dia, se ele quiser, vendê-lo ou não.

“Nenhum clube grande dá lucro, pois o ganho é usado para reinvestir no clube, e não para gerar dividendo”

Como o investidor vai tornar esse ativo mais valioso?

Montando estrutura, centro de treinamento, ganhando mais títulos. Mas se trata de uma teoria completamente diferente daquela de se olhar uma empresa, porque ela vai dar lucro e gerar dividendo com a solidez.

Então, a compra de um clube no modelo SAF, para o investidor, tem dois objetivos: criar valor para esse ativo e depois passar para frente. Não foi o que o Ronaldo acaba de fazer com o Cruzeiro?

Se um investidor quiser passar o clube para frente, ele pode passar com valorização de ativo, por ter mudado o patamar daquele clube que estava no vermelho. O caso do Ronaldo, no Cruzeiro, é exemplar: subiu o clube para a primeira divisão, fez um trabalho magnífico de redução de dívida, por meio de uma recuperação judicial, reestruturou a categoria de base e melhorou o centro de treinamento. Mas ele tomou seus riscos – o Cruzeiro poderia não ter subido ou até caído para a terceira divisão. No meio desse processo houve um comprador que quis pegar o ativo para valorizá-lo ainda mais. O Ronaldo nem tinha a intenção de vendê-lo agora, mas foi uma questão de oportunidade.

Entre os clubes que viraram SAF temos um exemplo que destoa: o Vasco, que rompeu com a gestora 777, fundo americano que havia comprado o clube e não fez os aportes prometidos. Qual sua avaliação desse caso?

A primeira coisa que um clube interessado em virar SAF precisa saber é de onde vem o dinheiro e quais são os planos desse investidor. Na época da transformação do Cruzeiro em SAF, a 777 fez uma proposta. Como assessor da XP contratado pelo Cruzeiro para escolher o investidor, preferi o Ronaldo, dentro de um contexto: tinha muito mais credibilidade e experiência no futebol, embora não fosse o investidor mais capitalizado naquele momento. Fizemos uma análise criteriosa da 777 e não conseguimos identificar quem entendia de futebol lá dentro nem de onde vinha o dinheiro. Infelizmente, quem assessorou o Vasco escolheu a 777. De qualquer forma, mesmo fazendo diligência e fechando um bom contrato, quem vai comprar pode fazer um trabalho ruim.

Quem precisa evoluir mais no futebol brasileiro em direção à profissionalização: os dirigentes, comissão técnica ou atletas?

Nosso futebol é reflexo da sociedade brasileira, do ponto de vista prático. Temos menos educação e mais desigualdade se comparado a outros países. A profissionalização do futebol vai obrigar todos que dele participam que também se profissionalizem. Há dez anos, um ou outro clube tinha treinador estrangeiro. Hoje, eles são maioria, pois os treinadores estrangeiros são mais bem formados, estudam mais. A mesma coisa são as reclamações com arbitragem. Não acredito que haja conluio ou armação. O que existe no Brasil é uma arbitragem de péssima qualidade, até porque ela é amadora. Na Inglaterra, por exemplo, o juiz de futebol é profissional, treina e vive como um atleta de clube, focado em melhorar. Por isso que a arbitragem é melhor lá fora.

O mesmo vale para dirigentes?

Sem dúvida, não vai ter espaço para amadorismo. Flamengo e Palmeiras são clubes que não são SAF e estão muito bem administrados, com dívida sob controle, dinheiro em caixa e ganhando títulos. Por quê? Seus presidentes, Rodolpho Landim (Flamengo) e Leila Pereira (Palmeiras) são empresários de sucesso em seus setores de atuação. Não são simplesmente como os antigos políticos do futebol que estavam lá dirigindo o clube. Antes deles, o Bandeira de Mello e o Paulo Nobre já haviam administrado Flamengo e Palmeiras de forma profissional. Por isso, esses dois clubes são exceção.

“Flamengo e Palmeiras não são SAFs, mas dão lucro porque seus presidentes são empresários de sucesso”

De que adiante termos clubes geridos por SAF se a CBF é comandada por dirigentes amadores?

O futebol está se estruturando e, aos poucos, isso não vai mudar do dia para a noite. Somos hoje o investidor da Liga Forte União, que junto com outro bloco, a Libra, está tentando montar uma liga para organizar o Campeonato Brasileiro. A Liga Forte União tem a adesão de mais de 30 clubes. O ideal seria todos os clubes dentro de uma liga, mas já é um avanço. A partir do momento que tivermos uma liga, poderemos profissionalizar a arbitragem do Brasil, por exemplo.

O que chama a atenção nesse movimento de criação da liga são os baixíssimos valores propostos de negociação de direitos de TV, se comparados aos das grandes ligas. O que explica esse descompasso?

Os valores são baixos porque os clubes negociam sozinhos. Esse é um ponto. Os clubes querem antecipação de receita, então acabam negociando direitos futuros para poder ter dinheiro no presente. Outro ponto é que nosso produto também não é dos melhores: o calendário é ruim, incompatível com os de outros países, os gramados são péssimos e nossos melhores jogadores vão para o exterior, entre outros problemas.

Corremos o risco de ver algum outro esporte ocupar o lugar do futebol no Brasil?

O próprio futebol – só que do exterior – invadiu o País, ocupando um espaço que era nosso. Quando era criança, eu usava a camisa do Cruzeiro, meu time de coração. Hoje, os filhos dos meus amigos usam a camisa do Real Madrid, do Manchester City, do Barcelona…

Como reverter isso?

O que falta é profissionalização. O futebol é um esporte que, no Brasil, tem pouca concorrência de outras modalidades. Somos um dos maiores consumidores de futebol do mundo em comparação com qualquer outro país que tem ligas superiores em termos de faturamento. Nossa economia é maior do que a da Espanha, país do maior clube do mundo, o Real Madrid. Temos tudo aqui para fazer bem-feito, é só profissionalizar.

As casas de apostas, as bets, invadiram o futebol, patrocinando clubes brasileiros e do exterior. Isso ocorre em meio a casos de jogadores envolvidos com apostas. Não é preocupante?

É importante e preocupante não só no Brasil como no mundo e não só no futebol, como em outros esportes. Primeiro ponto: não vejo problema de as bets patrocinarem o futebol ou suas marcas estarem nas camisas dos times de futebol – elas geram uma receita importantíssima para os clubes. Além disso, elas não invadiram só o Brasil como a Inglaterra, que é principal campeonato mais organizado do mundo. O problema para mim não é esse, tanto que teve atletas da NBA sendo expulsos do esporte por estarem envolvidos com apostas – e aposta a favor de vitória do próprio time – e lá não tem patrocínio de bets na camisa dos clubes.

Então o problema é a questão da aposta de jogadores, como o caso que está sendo investigado envolvendo o Lucas Paquetá, atleta da Seleção Brasileira?

O que tem de ficar claro é que jogador não pode apostar, nem pode ter familiares ou amigos apostando. Eu vejo menos como um problema das bets e mais como um problema de conscientização dos atletas. Quando alguém cometer um deslize e for comprovado que esse jogador influenciou algo no jogo, não resta dúvidas de que a punição tem de ser exemplar.

A China, o maior mercado automotivo do mundo, deve atingir novos patamares de consumo em 2025, com as vendas dos veículos elétricos ultrapassando as dos carros tradicionais. O feito coloca a China anos à frente dos concorrentes ocidentais, que têm registrado queda nas vendas desses modelos.

Em 2025, o país espera aumentar as vendas dos elétricos em cerca de 20%, chegando a mais 12 milhões de unidades em 2025, de acordo com as estimativas fornecidas ao Financial Times por quatro bancos de investimento e grupos de pesquisa.

Esse número é mais do que o dobro dos 5,9 milhões de veículos vendidos em 2022. No mesmo período, é esperado que as vendas de carros a combustão caiam mais de 10%, para menos de 11 milhões de unidades. Em relação à 2022, quando foram comercializados 14,8 milhões de veículos, os números representam uma queda de quase 30%.

Na visão de Robert Liew, diretor de pesquisa em energia renovável na Wood Mackenzie, o marco da China no setor de elétricos reflete o sucesso do país no desenvolvimento da tecnologia e na criação de cadeias globais de suprimento para recursos críticos necessários para esses veículos e suas baterias.

“A escala da indústria resultou em reduções acentuadas nos custos de fabricação e preços mais baixos para os consumidores”, afirmou Liew, ao FT.

Apesar do potencial chinês ser conhecido por todos, as novas previsões surpreenderam o governo de Pequim e também os órgãos internacionais, que vêm avaliando um mercado muito menos atrativo no restante do mundo.

Nos Estados Unidos e na Europa, que costumam liderar tecnologias no segmento automotivo, as vendas dos elétricos estão cada vez mais fracas, em meio a lenta adoção da tecnologia pela indústria tradicional, a incerteza sobre subsídios governamentais e o aumento do protecionismo contra as importações chinesas.

Em novembro, o jornal The Wall Street Journal fez um levantamento com 54 empresas, que vão desde montadoras a fabricantes de baterias, que mostra os desafios que elas estão enfrentando para “pagar” essa aposta nos elétricos.

Sete dessas empresas já entraram com pedidos de recuperação judicial. De um total de 36 companhias desse grupo, que apresentam números detalhados, três quartos delas estão perdendo dinheiro e 13 devem ficar com o caixa zerado até meados do ano que vem.

Apesar de estar nitidamente à frente das concorrentes ocidentais, o mercado chinês conta com seus próprios desafios internos. Dentro de casa, existe uma forte rivalidade entre as fabricantes e montadoras dos veículos elétricos, que querem um pedaço do mercado a qualquer custo.

Yuqian Ding, analista experiente de Pequim ligada ao HSBC, afirmou ao FT que, ao longo dos anos, o esperado é que o mercado chinês se consolide, eliminando grande parte dos participantes que existem hoje e deixando apenas os maiores – e mais fortes -, de pé.

“Embora o setor doméstico de EVs da China esteja claramente em expansão, ele também enfrenta questões como excesso de modelos, concorrência intensa e uma guerra de preços,” disse Ding. “Porém, a direção de longo prazo é clara: o avanço dos EVs na China não para.”

O HSBC estima que cada fabricante lance cerca de 90 novos modelos na China a partir do quarto trimestre de 2024, sendo quase 90% deles veículos elétricos. O número significa que o mercado terá quase um modelo de veículo novo por dia.

A inflação elevada ao redor do mundo e a cautela com as economias americana e chinesa estão beneficiando a Índia que, com seu mercado de ações em alta, vem registrando um boom de listagem de empresas.

Segundo levantamento da Dealogic, pela primeira vez na história, a Índia será o segundo maior mercado de captação de recursos de capital do mundo, atrás somente dos Estados Unidos e à frente da China.

Em 2024 (até dezembro) a National Stock Exchange of India movimentou US$ 17,3 bilhões em 310 listagens que captaram recursos primários e secundários. O valor das captações da China caiu 86%, passando de mais de US$ 48 bilhões em 2023 para apenas US$ 7,5 bilhões.

Um exemplo de captação que movimentou a bolsa indiana foi a da Hyundai Motor Índia, que levantou US$ 3,3 bilhões no maior IPO do ano por lá. Em segundo lugar, veio a empresa de entrega de alimentos Swiggy, que captou US$ 1,4 bilhão.

Um dos motivos para o boom dos IPOs na Índia é a forte demanda do mercado doméstico a partir da democratização do investimento para pessoas físicas. Ao mesmo tempo, o mercado chinês observa uma desaceleração.

Além de uma redução do ritmo de crescimento da segunda maior economia do mundo, houve um endurecimento das regulamentações para listagem no mercado de capitais da China — plano das autoridades de Pequim para restaurar o equilíbrio e evitar que o excesso de IPOs pudesse atrapalhar as negociações no mercado secundário.

Embora Hong Kong, o centro financeiro offshore da China, tenha sido uma alternativa para as empresas que pretendem captar recursos, com alta de 67% nas operações em 2024, é a Índia que tem sido o grande destaque.

Em meio a um mercado difícil para levantar capital para growth, o Agibank conseguiu não só fazer uma captação de R$ 400 milhões com a Lumina Capital, de Daniel Goldberg, como também quase quintuplicou o seu valuation, que agora é de R$ 9,3 bilhões (aproximadamente US$ 1,5 bilhão).

Com o aporte, a Lumina Capital, no primeiro cheque de private equity da gestora de Goldberg, ficou com uma fatia na casa 4%. A Vinci, que havia investido R$ 400 milhões em 2020, quando o Agibank foi avaliado em R$ 2 bilhões, foi ligeiramente diluída e tem pouco mais de 19%.

Por trás desse crescimento de valor do banco que atende as classes mais baixas com crédito consignado e pessoal está Marciano Testa, o controlador do Agibank com uma fatia estimada de mais de 70% – o que faz dele o mais novo banqueiro bilionário (sua participação vale aproximadamente US$ 1 bilhão).

“O Agibank não precisava desse capital, mas era constantemente assediado por fundos”, diz uma fonte próxima a Testa, ao NeoFeed. “Ele teve propostas que foram até maiores do que a da Lumina, mas optou pelo Goldberg, pois ele já chefiou um dos maiores investmet bank do Brasil (o Morgan Stanley).”

O interesse de diversos fundos pelo Agibank é fácil de ser compreendido. O banco de Testa tem um crescimento acelerado, conta com 82% de seus ativos colaterizados e é lucrativo. “É um ativo de alto crescimento, de baixo risco e com rentabilidade”, diz essa fonte.

Testa tem uma longa trajetória no mercado financeiro. Ele começou em 1999, aos 23 anos, quando fundou a Agiplan na época em que cursava faculdade. O modelo de negócio era o de um marketplace de crédito, quando esse conceito sequer existia.

Nessa época, representava bancos tradicionais e chegou a ser o maior distribuidor de crédito consignado do Bradesco. Em 2012, fundou a Agiplan Financeira. E a companhia evoluiu para se tornar o Agibank quatro anos depois, quando comprou o banco Gerador. Em 2020, ele atraiu mais de R$ 400 milhões do fundo de investimento Vinci.

Mas até chegar a esse ponto, Testa construiu uma história de muita superação. O controlador do Agibank é descendente de italianos, nascido e criado, com cinco irmãos, na pequena cidade de Fagundes Varela, interior do Rio Grande do Sul.

“Aprendi a falar italiano antes de falar português”, disse Testa, em uma entrevista ao NeoFeed, em janeiro de 2021. O pai, Antonio, era um operário da construção civil, a mãe, Edília, uma dona de casa que ganhava dinheiro costurando bolas de futebol.

Aos oito anos, vendia bolo de chocolate que a mãe fazia para os colegas de escola. Aos 14 anos, foi trabalhar como jardineiro na casa de um vizinho, que era professor do Senai, que conseguiu para ele um emprego com a programação de torno CNC na Tramontina.

De dia trabalhava e de noite ganhava um extra vendendo roupas. Aos 16 anos, já emancipado, ao perceber que estava ganhando mais com as roupas, montou uma loja. Chegou a ter duas delas, chamada Controvérsia, em Caxias do Sul. Vendeu as lojas e, em seguida, montou uma distribuidora de alimentos, a MMC Alimentos.

Sua estratégia com essa nova empresa era simples: comprava balas a granel, empacotava e vendia para lojas de R$ 1,99. Nessa época, cursava administração de empresas em Caxias do Sul, e percebendo que o mercado de crédito consignado ia crescer, pôs na cabeça que entraria nessa área.

Foi para Porto Alegre, conversou com as financeiras existentes e conseguiu a representação para vender em Caxias do Sul. O jovem empreendedor começou com a pastinha debaixo do braço e, diante do sucesso, rapidamente se mudou para Porto Alegre.

Entre 2007 e 2010, sua plataforma de distribuição desenvolvida para vender crédito, a Agiplan, movimentava R$ 550 milhões por mês. O negócio chamou a atenção do Bradesco, que pagou alguns milhões de reais, um valor não revelado por Testa, para ter exclusividade na plataforma.

Foi com esse capital que Testa comprou o Banco Gerador para transformá-lo no Agibank, que deve fechar o ano de 2024 com uma receita de R$ 8 bilhões, R$ 30 bilhões em ativos e lucro líquido na casa dos R$ 900 milhões – a carteira de crédito deve chegar a R$ 25 bilhões e a meta é atingir R$ 100 bilhões em 2030.

“Apesar dessa origem, o Testa se preparou muito. Ele, nos últimos cincos anos, morou um ano e meio nos EUA e estudou em Havard”, afirma uma fonte. “Esse curso o ajudou a trazer a visão da academia para validar a forma que pensava.”

De forma resumida, o Agibank é um banco que atende as classes mais pobres, mesclando a estratégia de pontos físicos com o digital. Tanto que, enquanto os grandes bancos estão reduzindo seus pontos físicos, o Agibank inaugurou a sua milésima unidade em São Pedro, no interior de São Paulo, em novembro deste ano.

Batizadas de Smart Hubs, essas unidades possuem custos 90% menores quando comparados com agências bancárias, o que torna essa rede muito mais leve em termos financeiros.

Nessas unidades, que não possuem caixa eletrônico, nem porta giratória, os clientes do Agibank recebem orientação financeira e auxílio para acessar serviços financeiros como crédito, seguros, contas e cartões no aplicativo.

Somente neste ano, o Agibank inaugurou 100 dos chamados Smart Hubs pelo País. A meta é chegar a 2,5 mil unidades até 2030. O foco até então dos Smart Hbus eram as cidades com mais de 100 mil habitantes.

Agora, o banco pretende também ter presença em municípios com mais de 50 mil pessoas, com destaque para as regiões Norte e Nordeste, onde tem planos de abrir 200 lojas em 2025.

Dessa forma, o Agibank conseguiu conquistar um espaço só seu no mercado financeiro. De um lado, cresce com pontos físicos e fora do radar dos grandes bancos. Por outro, avança no digital em um nicho que o Nubank, que tem um público mais jovem e urbano, não está.

“O Agibank ocupou um espaço vazio entre os bancões e os bancos digitais”, diz outra fonte, que conhece o modelo de negócio do banco fundado por Testa. “E, quando a macroeconomia vai mal, eles vão bem.”

O mercado endereçável do Agibank é de aproximadamente 100 milhões de pessoas que moram no interior do País ou na periferia de grandes cidades. Em comum, elas têm pouco acesso à internet e necessitam de ajudar no ambiente digital.

O dinheiro captado com a Lumina vai ajudar na estratégia orgânica, mas também não está descartado M&As que possam acelerar os planos do Agibank. E, no futuro, novas rodadas, antes de um IPO também podem mais uma vez entrar no radar.

-

Entretenimento6 meses atrás

Entretenimento6 meses atrásda Redação | Jovem Pan

-

Negócios5 meses atrás

Negócios5 meses atrásO fiasco de Bill Ackman

-

Entretenimento4 meses atrás

Entretenimento4 meses atrásJovem Pan | Jovem Pan

-

Tecnologia7 meses atrás

Tecnologia7 meses atrásLinguagem back-end: veja as principais e guia completo sobre!

-

Empreendedorismo7 meses atrás

Empreendedorismo7 meses atrás5 maneiras de garantir acolhimento às mães na empresa

-

Tecnologia7 meses atrás

Tecnologia7 meses atrásLinguagem de programação Swift: como programar para IOS!

-

Entretenimento7 meses atrás

Entretenimento7 meses atrásGisele Bündchen arrecada R$ 4,5 milhões para vítimas de enchentes no RS

-

Negócios7 meses atrás

Negócios7 meses atrásAs duas vitórias da IWG, dona de Regus e Spaces, sobre o WeWork: na Justiça e em um prédio em SP