Negócios

PIB, debate sobre inflação e “pressa” no Congresso encerram semestre

O Produto Interno Bruto (PIB) do primeiro trimestre será divulgado pelo Instituto Brasileiro de Geografia e Estatística (IBGE) na terça-feira, 4, e abre junho que deverá comportar intenso debate sobre inflação e esvaziamento político.

Na economia devem prevalecer, ao longo de junho, discussões sobre inflação e juro que será novamente avaliado pelo Banco Central do Brasil e Federal Reserve, respectivamente, em 18 e 19 de junho e 11 e 12 de junho. Portanto, sem “superquarta”, mas com decisões precedidas de um esperado corte de taxa pelo Banco Central Europeu (BCE) na quinta-feira, 6 de junho.

Na política, a expectativa é de cumprimento de uma agenda concentrada na regulamentação da Reforma Tributária no Congresso que está de olho nas eleições municipais, assim como o Executivo, e inclinado ao esvaziamento pelo retorno de parlamentares às suas bases para as festas juninas – uma tradição que antecede o recesso da Câmara e do Senado com início em 18 de julho.

O PIB do primeiro trimestre não deve surpreender, ante a prevalente expectativa de crescimento entre 0,6% e 0,8% na comparação com o último período de 2023. Mas analistas anteveem o risco de queda da atividade no segundo trimestre como efeito da crise climática no Sul. Expectativa oposta, de alta, fica para a inflação e pelo mesmo motivo.

Também pesará sobre a expansão do PIB mais adiante, a política monetária restritiva representada pela manutenção da Selic em 10,50% ou em leve queda a 10,25% até o fim do ano, como estimam bancos e consultorias.

A maioria dos analistas vê o placar dividido do último Copom e a deterioração das expectativas de inflação – turbinada inclusive pelo racha na decisão do colegiado – como justificativas para a interrupção imediata do processo de flexibilização até meados de 2025. Entretanto, em janeiro, o BC já estará sob novo comando. Mudança que, embora programada, também gera expectativas.

No cenário atual, a perspectiva de Selic estável ganha ibope junto ao mercado, mas não no governo, como condição para promover a convergência da inflação à meta de 3% em vigor este ano e, possivelmente, em 2025 e 2026. Com chance de ser estendida a 2027 – a depender do posicionamento do Conselho Monetário Nacional (CMN) que se reúne em 27 de junho para pensar o futuro.

Pelas regras que (ainda) orientam o regime de metas vigente no País desde 1999, em junho de cada ano, o CMN deve definir a meta de inflação de três anos à frente. Portanto, o próximo encontro mira o alvo de 2027.

Entretanto, o Conselho poderá ir além, inclusive em favor da melhora das tais expectativas, se estipular a meta de prazo mais longo e lançar o decreto presidencial que deverá formalizar a mudança no regime anunciada, há um ano, pelo ministro Fernando Haddad que lidera o CMN. Órgão composto pelos titulares dos ministérios da Fazenda, Planejamento e Banco Central.

Meta contínua de inflação sem decreto?

Em junho de 2023, Haddad anunciou a adoção da meta contínua de inflação que deverá substituir, a partir de 2025, a meta calculada em ano-calendário e que prevê, portanto, seu alcance de janeiro a dezembro.

Na ocasião, o ministro sinalizou um horizonte ampliado para aferição do resultado, possivelmente, de 24 meses. Mas esclareceu que o “horizonte” deverá ser definido pelo BC.

E esse é um ponto a ser esclarecido pelo decreto da meta contínua em elaboração. Outro ponto que suscita questionamento refere-se à margem de tolerância da meta destinada a acomodar choques de preços. Intervalo que, hoje, é de 1,5 ponto percentual para mais ou para menos da meta central – continuará valendo?

A meta contínua de inflação, adotada pela maioria dos mais de 30 países que abraçaram o regime desde o início de sua adoção em 1990, tem a vantagem de ser perseguida com maior adequação do juro ao momento da economia.

Elevações extraordinárias de preços pela incidência de fatores temporários podem ser diluídas em períodos mais longos, o que tende a evitar altas mais intensas de juros pelos bancos centrais.

Institucionalmente, são eles os responsáveis por entregar ao governo e à sociedade a inflação na meta previamente estabelecida. E que funciona como instrumento de gestão de expectativas de agentes econômicos quanto à evolução dos preços na economia.

Neste momento, a discussão sobre o regime de metas é mais que oportuna, inclusive, ante a flagrante dificuldade enfrentada por bancos centrais do mundo inteiro de reverter processos inflacionários alimentados, sobretudo, pela ruptura de cadeias de suprimentos pós-pandemia, apesar do aumento dos juros aos maiores níveis em décadas nos EUA e Europa.

No mesmo dia da reunião do CMN, 27 de junho, o BC publicará o Relatório de Inflação do segundo trimestre. O documento nasceu com o regime de metas e é um dos mais relevantes da instituição que nele detalha informações que levaram às decisões mais recentes do Copom sobre a taxa básica.

O Relatório de Inflação, além de reunir dados e análises sobre inflação, atividade, crédito, cenário externo e contas públicas, atualiza projeções. Entre elas, a evolução do PIB. No documento do primeiro trimestre, o BC elevou a estimativa para o crescimento da economia de 2024, de 1,7% para 1,9%.

A julgar pela avaliação de Roberto Campos Neto em evento promovido pelo Lide em São Paulo na segunda-feira, 27 de maio, a projeção subirá um pouco mais. Segundo o chefe do BC, o crescimento no segundo trimestre está surpreendendo para cima, indicando “um custo baixo de desinflação no país”.

Dumpling, Da Crazy Hawaiian, The Bell, Wolverine, The Destroyer, The King of the Kings, Zuluzinho… que ninguém de engane. Os apelidos podem até soar divertidos, mas eles não estão de brincadeira. Enormes, como blocos maciços de carne e músculos, eles vivem de dar (e levar) tapa na cara.

Comum no Leste Europeu, a competição de sopapos começou a se tornar popular no Ocidente, quando, Dana White, presidente do Ultimate Fighting Championship (UFC), fundou, em 2023, a liga americana de Power Slap.

White e os adeptos e fãs das bofetadas definem a prática como luta e esporte. Médicos e sensatos, em geral, tendem a discordar. E é fácil entender o porquê. Separados por uma espécie de mesa alta, os adversários ficam de pé, defronte um para o outro, a uma distância entre 60 e 70 centímetros. O juiz tira cara ou coroa para definir quem começa.

Cada competidor tem direito a dar cinco tapões, de mão aberta, contra a bochecha outro. Um leva e um dá, alternadamente. A “partida” só termina quando alguém cai e não consegue voltar em até 30 segundos ou comete falta.

Vamos à definição de infração no Power Slap. A bofetada não pode acertar o nariz, os olhos ou as orelhas — se os “lutadores” estiverem usando proteção auricular, até é permitido o toque leve. O alvo tem de ser sempre a região carnuda da bochecha.

Os dois pés devem também estar o tempo inteiro colados ao chão. Por isso, os safanões são acompanhados por dois árbitros.

Se depois de cinco tapas, ninguém foi nocauteado ou cometeu falta, os juízes proclamam vencedor o autor dos melhores safanões — aqueles com mais potência e que se encaixam bem no rosto do adversário.

Antes do início da disputa, os competidores passam pó de magnésio nas mãos e medem o golpe que pretendem dar, aproximando e afastando a mão da bochecha do oponente. Essa simulação do tapa é tão aflitiva quanto os tapas de verdade.

Uma bofetada e um sorriso

“Quando me convidaram para participar do campeonato mundial da Rússia, em 2020, fui com a cara e com a coragem. Não tinha experiência nesse esporte, mas já havia assistido algumas competições. Só sabia que teria que dar e levar uns tapas”, conta o maranhense Wagner da Conceição Martins, o Zuluzinho, ao NeoFeed.

Veterano lutador de esportes de combate, em especial o MMA, ele não fazia a menor ideia contra quem lutaria e que quando foi informado que seu adversário seria Vasily “Dumpling” Kamotsky, campeão do mundo, ficou bem preocupado.

“Quase arreguei, porque ele derruba todo mundo. Ele treina para nocautear de mão aberta e eu sempre treinei para nocautear de mão fechada”, lembra Zuluzinho. “Pensei que iria levar um tapão e cair duro. Mas já estava ali…fazer o quê, né?”

Filho do lendário Rei Zulu, ícone do Vale-Tudo no Brasil, Zuluzinho foi sorteado para o segundo tapa. Assim que Dumpling desferiu o primeiro golpe, brasileiro sorriu: ele aguentaria as bofetadas.

“Ao final, minha tradutora disse que eu havia vencido. Mas deram empate porque não queriam que o russo perdesse para um brasileiro, porque ficaria feio para o campeão mundial. Mas depois, me declararam campeão”, conta orgulhoso.

Zuluzinho voltou para casa com a vitória e R$ 10 mil no bolso. Ficou animado para continuar a carreira no Power Slap. Hoje, além competir, também faz parte da comissão de árbitros e se dedica a difundir a competição.

Aqui, a prática ainda é incipiente e a modalidade ainda está engatinhando. Mas a Federação Brasileira de Tapa na Cara tem organizado torneios nacionais, em parceria com uma marca de suplementos.

Se fosse só afta

Por ser ainda uma novidade, os prêmios do Power Slap ainda são baixos. Aqui, o competidor ganha, em média, R$ 1 mil por etapa vencida. “Ganhei R$ 4 mil na primeira competição brasileira. Em 2021, fiquei em segundo lugar na Polônia e recebi R$ 10 mil. Um árbitro da federação ganha um salário mínimo por mês, como apoio”, explica Zuluzinho.

Nos Estados Unidos, a liga de Dana White paga de US$ 2 mil a US$ 10 mil, por evento.

Presidente do UFC, Dana White conheceu o tapa na cara por vídeos no YouTube, em 2017 (Crédito: Reprodução Instagram @danawhite)

Ex-criador de porcos, o siberiano Dumpling é o trocador de bofetadas mais famoso no universo do power slap (Crédito: Reprodução topology.com)

“Claro que não me sinto feliz tomando tapa na cara, queria só bater. Mas para competir também é preciso apanhar. Então fazer o quê?”, diz Zuluzinho (Crédito: Reprodução Instagram @zulizinho.martins)

Pelas regras da liga americana de Power Slap, o tapa tem de ser dado com a mão aberta (Crédito: Reprodução powerslap.com)

Se, depois de cair, um competidor não voltar em 30 segundos, ele é desclassificado (Crédito: reprodução powerslap.com)

Mas vale a pena levar safanões por tão pouco? “É bom para quem é forte. Muitos competidores choram e desmaiam durante as competições. Claro que não me sinto feliz tomando tapa na cara, queria só bater”, afirma Zuluzinho. “Mas para competir também é preciso apanhar. Então fazer o quê?”

Ele conta que os tapas machucam a boca por dentro — “a gente fica cheio de aftas, sente náusea”. Se fosse só afta…

Em 2023, um evento na Romênia mostrou o estrago que uma sucessão de bofetadas por causar. Em um embate do RXF (Real Xtreme Fighting), a liga de artes marciais mistas do país, o lutador romeno Sorin Comsa ficou com o rosto desfigurado, embora tenha vencido a luta e embolsado € 5 mil.

Diferente do boxe e do MMA

Do momento em que Dana White conseguiu aprovação do estado de Nevada para promover embates de Power Slap, em Las Vegas, a Brain Injury Association se posicionou veementemente contra a prática. O fundador da liga americana garante a segurança da atividade, citando o MMA, como exemplo. Nunca nenhum lutador morreu. Afinal, o que é um tapa na cara?.

Não é bem assim. Os danos cerebrais graves, em geral, não dão sinais no momento da pancada. Ex-lutador de luta greco-romana e diretor-executivo da Concussion Legacy Foundation, o médico americano Chris Nowinski tem sido um dos maiores críticos do tapa na cara. Ele alerta sobre os riscos de encefalopatia traumática crônica (CTE), lesão cerebral degenerativa, causada, entre outros fatores, por golpes repetidos na cabeça.

Há uma diferença básica entre o Power Slap e esportes de luta, como o boxe e até o MMA. Nesses embates, os atletas estão em movimento, podem se defender, desviar dos socos. No tapa na cara, o sujeito fica parado, proibido de se mexer. Dá para chamar de esporte? Há quem o defina como a síntese da imbecilidade humana.

Eventos lotados

Muito antes do Power Slap ser lançado pelo empresário americano, as competições de tapa na cara estavam concentradas na Rússia e alguns países do Leste Europeu. E, se houvesse o título de embaixador do tapa na cara, a honraria caberia ao ex-criador de porcos Dumpling, de 34 anos. Seus vídeos no YouTube atraem milhares de pessoas. Em 2017, uma delas foi White.

O presidente do UFC ouviu o tintilar do dinheiro que poderia ganhar se criasse um campeonato próprio de tapa na cara. Para isso, associou-se a Lorenzo Ferttita, presidente da Ferttita Capital e ex-CEO do UFC, e a Craig Piligian, presidente e CEO da Pilgrim Films & Television e produtor executivo das séries The Ultimate Fighter , do Discovery Channel.

White conseguiu que o tapa na cara fosse sancionado pela Comissão Atlética do Estado de Nevada (NSAC) e voilá! O Power Slap já atingiu a marca de 4,5 milhões de seguidores no Instagram, as competições têm lotado os cassinos de Las Vegas e atraído a atenção da mídia — mesmo que seja para falar mal.

Recentemente, Dumpling fez sua estreia na liga americana. A troca de sopapos foi com Kamil Marusarz, jovem de 26 anos, de Orland Park, Illinois.

Em cerca de 30 segundos, o americano não resistiu à mão pesada do siberiano. Com seus 163 quilos, Dumpling derrubou o adversário no palco do Cobalt Ballroom, do Fontainebleau Hotel and Casino, em Las Vegas.

Uma multidão de 3,5 mil pessoas foi à loucura. Pois é, tem muita gente que gosta de ver dois brutamontes trocando tapas.

Semifinal da Copa do Mundo de 1986, 25 de junho. Cerca de 115 mil espectadores lotam o estádio Azteca, no México, para assistir Argentina e Bélgica. O primeiro tempo termina em 0 a 0. A partida recomeça e a disputa segue acirrada. No 51º minuto, Diego Maradona faz um gol. Doze minutos depois, outro. A seleção sul-americana está classificada para a final contra a Alemanha.

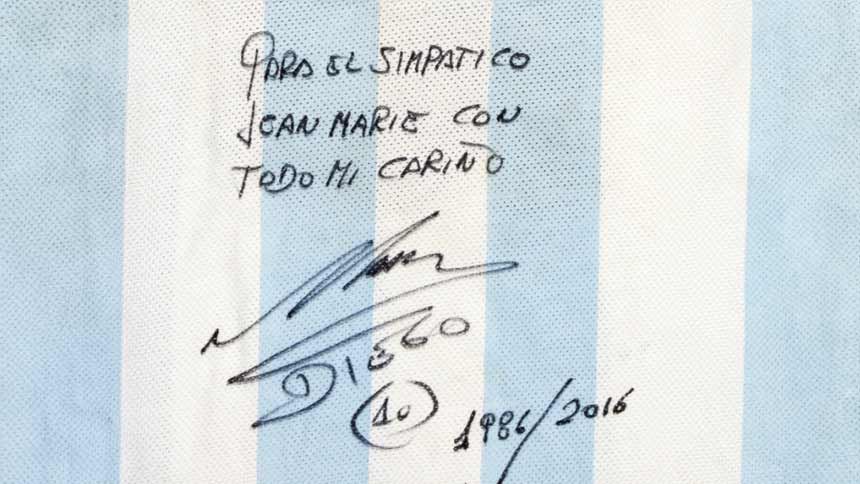

Jogo encerrado, Maradona troca sua camisa pelas luvas do goleiro Jean-Marie Plaff, com a dedicatória: “Para el simpatico, Jean Marie com todo mi cariño, Diego”.

Passados 38 anos do jogo e quatro da morte do argentino, o atleta belga decide levar o presente a leilão, a ser realizado, no início de agosto, pela Sotheby’s, em Nova York. Nas estimativas dos organizadores, a peça deve atingir entre US$ 800 mil e US$ 1,2 milhão. Mas, não será surpresa, se alcançar valor ainda mais alto.

A casa de leilões inglesa já vendera outra camisa de Maradona, cujo preço superou as expectativas em US$ 1,5 milhão: a azul, com a qual o meio-campista marcou o lendário gol “Mão de Deus”, nas quartas de final contra a Inglaterra, do mesmo mundial — a Copa de 1986, aliás, foi a Copa dele, El Pibe de Oro, como era conhecido.

Em maio de 2022, quando a batida do martelo soou para o lance de US$ 9,3 milhões a veste foi alçada à memorabilia esportiva mais valiosa do mundo. Não duraria muito tempo, porém.

Três meses depois, uma “figurinha” de 1952, autografada pelo jogador americano de beisebol Mickey Mantle, tirou a camisa de Maradona do topo do ranking, ao ser vendida por US$ 12,6 milhões., em um evento da Heritage Auctions.

No “mercado das recordações” é assim mesmo. Um recorde atrás do outro, onde a posse de um objeto raro, exclusivo e único alimenta a vaidade e os lances estratosféricos (e anônimos) dos HNWIs, os high net worth individuals — em bom português, os ultrarricos.

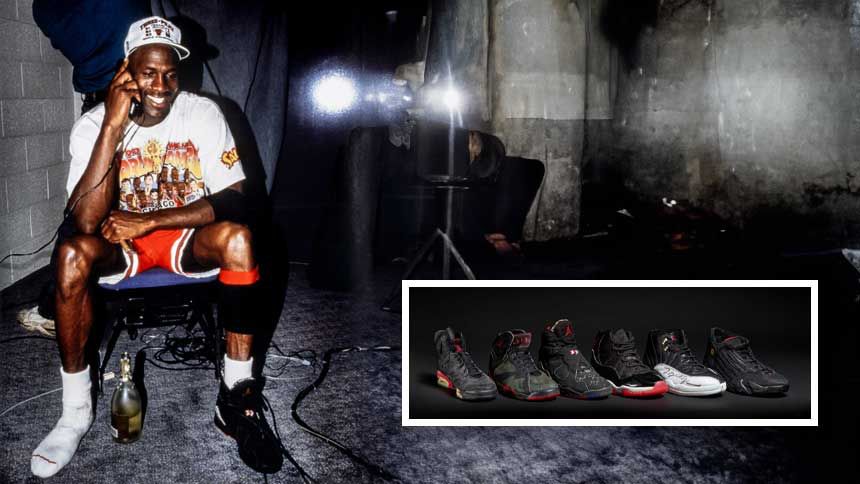

O que são US$ 4,6 milhões para ser “o” dono do vestido branco e esvoaçante de Marylin Monroe, no filme O pecado mora ao lado, de 1955? Ou US$ 8 milhões pelo privilégio de possuir os seis tênis (sem seus pares), com os quais Michael Jordan conquistou os seis títulos da NBA? Ou ainda US$ 3 milhões para ser a única pessoa do planeta a ter o violão Framus Hootenanny, de 12 cordas, usado por John Lennon para gravar os álbuns Help! e Rubber Soul?

Globalmente, os leilões de memorabilia movimentam hoje US$ 61 bilhões. Mas, até 2031, devem girar US$ 106,2 bilhões. A taxa de crescimento anual composta prevista para o período, segundo a consultoria americana Market Research, é de 8,25%. Uma consistência superior à do mercado de arte.

Depois de dois anos de crescimento, em 2023, por causa dos juros altos, a inflação, a instabilidade econômica e política, entre os principais fatores, as vendas globais de obras de artes despencaram 4% e foram avaliadas em US$ 65 bilhões, conforme relatório da organização Art Basel, produzido em parceria com o banco UBS.

“Don’t stop me now”

Enquanto isso, o aperfeiçoamento das tecnologias de autenticação e o apelo emocional levam os chamados colecionáveis às alturas.

Nada ilustra a efervescência dos negócios de memorabilia com tanta perfeição quanto o frenesi em torno da venda, no ano passado, do espólio de Freddie Mercury.

Em setembro, na sede da Sotheby’s em Londres, por quatro horas e meia, 2 mil compradores, de 61 países, deram 41,8 mil lances na disputa por uma lembrança da vida e da carreira do líder do Queen — 60% deles eram clientes de primeira viagem da casa de leilões inglesa.

De joias a roupas, de objetos de higiene pessoal a instrumentos musicais, de manuscritos a móveis, os 60 lotes renderam US$ 50,4 milhões — contra os US$ 11,3 milhões projetados pelos organizadores.

Talvez um dos objetos mais simbólicos da explosão das expectativas seja o pente de bigode do músico. De prata, foi vendido por cerca de US$ 200 mil, quando o esperado era, no máximo, US$ 715. Sim, 28 mil vezes acima do estimado!

A quantidade de contato

Ostentar artigos que, no passado, pertenceram a alguma celebridade é motivo de orgulho e prazer. Mas, não só isso. A disposição para investir fortunas em memorabilia passa também pelo campo do pensamento mágico.

Pesquisadores da Universidade Yale, nos Estados Unidos, explicam o fascínio despertado pelos colecionáveis com a teoria do contágio.

“Algumas pessoas acreditam que as qualidades imateriais ou a essência de alguém podem ser transferidas para um objeto, por meio do contato físico”, explicam Paul Bloom, professor de psicologia e ciência cognitiva, e George Newman, de comportamento organizacional, em artigo publicado na revista científica Proceedings of the National Academy of Sciences.

Assim, quanto maior o contato do famoso com o artigo, maior a valorização do item.

Na semifinal do mundial de 1986, os dois gols que levaram a Argentina à final foram marcados por Maradona, no finalzinho do segundo tempo (Crédito: Reprodução X @AlRedentore)

O goleiro belga Jean-Marie Plaff guardou a camisa do craque argentino por quase 40 anos, mas, agora, decidiu levá-la a leilão (Crédito: Reprodução sothebys.com)

A camisa usada por Maradona, no lendário gol “Mão de Deus”, foi vendida em 2022, pela Sotheby’s por US$ 9.3 milhões — US$ 1,5 milhão acima do esperado (Crédito: Reprodução sothebys.com)

Na primeira conquista do Chicago Bulls (e de Michael Jordan) de um título da NBA, em 1991, Tim Hallam, então executivo de RP do time, pediu um dos tênis do jogador de lembrança. Por superstição, a cada final vencida, Jordan deu presente a Hallam um pé dos sapatos usados em quadra. Pelo conjunto desfalcado, batizado “Dynasty Collection”, um comprador anônimo pagou US$ 8 milhões (Crédito: Montagem com fotos reproduzidas de sothebys.com)

O card autografado, em 1952, pelo jogador americano de beisebol Mickey Mantle está no topo das memorabilias de esporte mais caras do mundo: US$ 12,6 milhões (Crédito: Reprodução ha.com)

No leilão do espólio de Freddie Mercury, no ano passado, o pente de bigode do líder do Queen estava previsto arrecadar, no máximo, US$ 775. Foi vendido por US$ 200 mil (Crédito: Reprodução sothebys.com)

Entre 1993 e 2022, o terno listrado usado pelo ator Dick Van Dyke, no filme “Mary Poppins”, foi de pouco mais de US$ 4 mil para US$ 200 mil (Crédito: Montagem com imagens reproduzidas de themoviedb.org e ha.com)

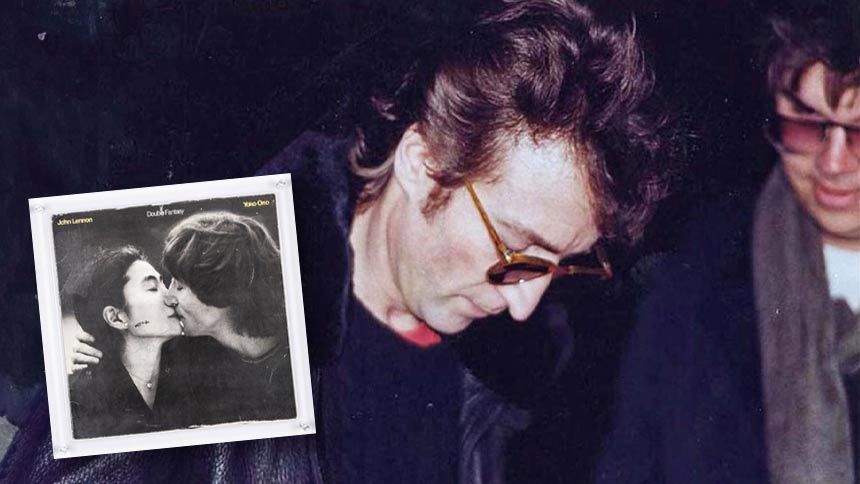

“John Lennon, 1980. Devolvendo”, escreveu o ex-Beatle no LP “Double Fantasy”, poucas horas antes de morrer, a pedido de seu assassino David Chapman (no fundo à direita). O disco foi vendido em 2020, por US$ 1,5 milhão (Crédito: Montagem com imagens reproduzidas de goldin.co)

Depois de analisar os dados dos leilões do espólio do ex-presidente John F. Kennedy e Jacqueline Onassis, de Marylin Monroe e do golpista Bernie Madoff e sua mulher Ruth, a dupla propôs um exercício de imaginação a um grupo de voluntários.

Quantos eles estariam dispostos a pagar pelo suéter de um famoso por quem tivessem simpatia? E, se a peça pertencesse a uma personalidade que julgassem desprezível?

Em seguida, o que mudaria caso a roupa tivesse sido esterilizada? Os participantes pagariam 14% a menos pelo pulôver da celebridade querida. E, 17% a mais pelo casaco da desprezível.

As cinzas de Capote

Mas sempre surpreende a venda de objetos mórbidos, alguns marcados por histórias de ódio e violência — o que suscita um debate mais profundo sobre moral e ética. Vários países europeus, como França e Alemanha, proíbem, por exemplo, os leilões de memorabilia nazista.

Em 2023, em um evento da Heritage Auctions, em Dallas, 40 pessoas disputaram a porta do número 10050, da Cielo Drive, em Los Angeles.

Naquele endereço, na noite de 9 de agosto de 1969, a atriz Sharon Tate, aos 26 anos, grávida de oito meses, foi morta a facadas por Charles Manson e seus asseclas. Pois é… o lance vencedor levou a porta por US$ 127 mil — a cotação inicial não ultrapassava US$ 4 mil.

A pedido de Yoko Ono, Darren Julien, fundador e CEO da Julien’s Auctions, suspendeu o leilão do álbum Double Fantasy, autografado por Lennon, poucas horas antes de morrer. “John Lennon, 1980. Devolvendo” foi a dedicatória bem humorada do ex-Beatle para David Chapman, seu assassino. O LP, no entanto, foi parar na Goldin Auctions e alcançou, em 2020, US$ 1,5 milhão.

Com os restos mortais do escritor e roteirista Truman Capote, Julien até ficou em dúvida, mas acabou levando-os a leilão: “Ele [Capote] adorava publicidade. E tenho certeza de que está olhando aqui para baixo, rindo e dizendo: ‘Isso é algo que eu teria feito”, conta o empresário, à revista americana The New Yorker.

E, assim, o punhado de cinzas do autor de A sangue frio e Bonequinha de luxo, guardado em uma caixa japonesa, foi descansar em outras paragens por US$ 43,75 mil.

Um investimento alternativo

Movimentando cada vez mais dinheiro, os leilões de memorabilia começam a atrair um novo perfil de compradores: quem faz das recordações um investimento alternativo, modelo de operação em alta no mercado financeiro global.

“Em 2005, apenas 5% da carteira dos investidores institucionais estava alocada em alternativos. Em 2018, este percentual cresceu para 25% e a perspectiva é de que atinja 40% em 2030”, diz Arthur Farache, CEO da Hurst Capital, ao NeoFeed. “Esses ativos não são tradicionalmente negociados nos mercados financeiros, mas podem apreciar significativamente em valor ao longo do tempo.”

Em 1993, por exemplo, a Christie’s vendeu o casaco de listras roas, amarelas e laranjas, usado pelo ator Dick Van Dyke, no filme Mary Poppins, de 1964, por US$ 4,37 mil. Quase 30 anos depois, a veste alcançou US$ 200 mil, em leilão da Heritage Auctions — valorização de quase 4.480%.

Nem todo o sucesso do bilionário Bill Ackman nas redes sociais, nem um pedido inusitado de ajuda aos investidores foi capaz de levar adiante o IPO do fundo Pershing Square USA (PSUS). Pelo menos por enquanto.

Segundo comunicado divulgado na sexta-feira, 26 de julho, no site da Bolsa de Valores de Nova York (NYSE), a operação, prevista para ocorrer na semana que vem, foi adiada. A nova data não foi informada, nem os motivos que levaram a esta decisão.

A notícia veio após o fechamento do mercado e depois que Ackman enviou nesta semana uma carta aos investidores de sua holding, formado por instituições financeiras e indivíduos com patrimônios elevados, para que participassem do IPO.

Segundo o jornal The Wall Street Journal, Ackman escreveu que “quanto mais cedo [participassem] melhor”, para “fortalecer” a operação.

A expectativa inicial de Ackman é que fossem levantados cerca de US$ 25 bilhões, no que seria o maior IPO desde que a Saudi Aramco, a petrolífera da Arábia Saudita, conseguiu arrecadar US$ 29,4 bilhões em janeiro de 2020, quando vendeu uma fatia de seu capital social. A gestora, fundada em 2003, conta atualmente com cerca de US$ 18 bilhões sob gestão.

No entanto, diante das dificuldades, a Pershing teve que reduzir significativamente as expectativas recentemente, para entre US$ 2,5 bilhões e US$ 4 bilhões.

O gestor ativista, conhecido pelas campanhas contundentes contra empresas como a rede de fast food Wendy’s e a fabricante de suplementos alimentares Herbalife, também apostou na sua fama no X (antigo Twitter) para alavancar a operação.

Com cerca de 1,3 milhão de seguidores na rede social, em que teceu críticas a respeito dos rumos da economia dos Estados Unidos e defendeu Israel na guerra contra o Hamas, Ackman chegou a dizer em reunião com potenciais investidores que sua presença no X deve ajudar a conseguir um valuation elevado para o IPO.

A operação contava com 30 coordenadores, entre eles Citi, UBS, Bank of America (BofA). O BTG Pactual também estava atuando como um dos bookrunners no IPO do fundo, que estava em busca de investidores institucionais, sobretudo na América Latina, conforme apurou o NeoFeed.

Veja as causas e os sintomas do câncer de cabeça e pescoço

Brasil é superado pela Itália na estreia do vôlei masculino em Paris

Varejistas iniciam taxação de compras internacionais de até US$ 50

da Redação | Jovem Pan

Começa adesão a renegociação de débitos de ajuda financeira ao ICMS

Linguagem back-end: veja as principais e guia completo sobre!

-

Entretenimento1 mês atrás

Entretenimento1 mês atrásda Redação | Jovem Pan

-

Economia2 meses atrás

Economia2 meses atrásComeça adesão a renegociação de débitos de ajuda financeira ao ICMS

-

Tecnologia2 meses atrás

Tecnologia2 meses atrásLinguagem back-end: veja as principais e guia completo sobre!

-

Empreendedorismo2 meses atrás

Empreendedorismo2 meses atrás5 maneiras de garantir acolhimento às mães na empresa

-

Política2 meses atrás

Política2 meses atrásConselho arquiva representação contra deputado por violência doméstica

-

Tecnologia2 meses atrás

Tecnologia2 meses atrásSQL: saiba como gerenciar banco de dados com essa linguagem!

-

Tecnologia2 meses atrás

Tecnologia2 meses atrásWebHost Manager (WHM): veja algumas questões sobre!

-

Entretenimento2 meses atrás

Entretenimento2 meses atrásGisele Bündchen arrecada R$ 4,5 milhões para vítimas de enchentes no RS